Sorumlu Yönetim Kurulları

Yetkinlik Matrisi Yönetim Kurulu Yetkinlikleri ve Yapısı

Kurumun sürdürülebilirlik planlarına, etkili bir yönlendirme ve gözetim sunabilmek için yönetim kurulu üyelerinin doğru yetkinliklere sahip olması gerekir. Yönetim kurulu, kilit paydaşların karar mekanizmalarını anlamak için yeterli uzmanlığa sahip olmalıdır. Yönetim kurulunun ayrıca zaman içinde değişen sürdürülebilirlik standartlarına, uygulamalarına, sürdürülebilirlik konularının çeşitli boyutlarına, fırsat ve risklerini yönlendirme ve gözetim yapabilecek çeşitliliğe sahip olması gerekir.

Yetkinlik matrisi, bir yönetim kurulunun mevcut ve gelecekteki hedeflerine ulaşıp sürdürülebilir değer üretebilmesi için gerekli yetkinlikler, bilgi birikimi, tecrübe ve yetkinliği tanımlar. Bir şirketin yetkinlik matrisini raporlaması bir iyi yönetişim uygulamasıdır. Böylece şirket, yönetim kurulunun sürdürülebilirlik için doğru yönlendirme ve gözetimi yapabilmesi için gerekli yetkinliklerin olup olmadığı hakkında derinlemesine değerlendirme yapma olanağı sağlar.

Öneriler

- 1İş gereksinimlerini yönetim kurulunun nitelikleriyle ilişkilendirmek ve sürdürülebilirliği yönetim kurulu için bir öncelik haline getirmek: Sorumlu yönetim kurulları, sürdürülebilirliği bir liderlik önceliği haline getirir ve sürdürülebilirliğe yönelik liderlik ve yönlendirme için şirketin yetkinlik ve çeşitlilik açısından doğru kişilere sahip olmasını sağlar. (Ör: Coca-Cola HBC)

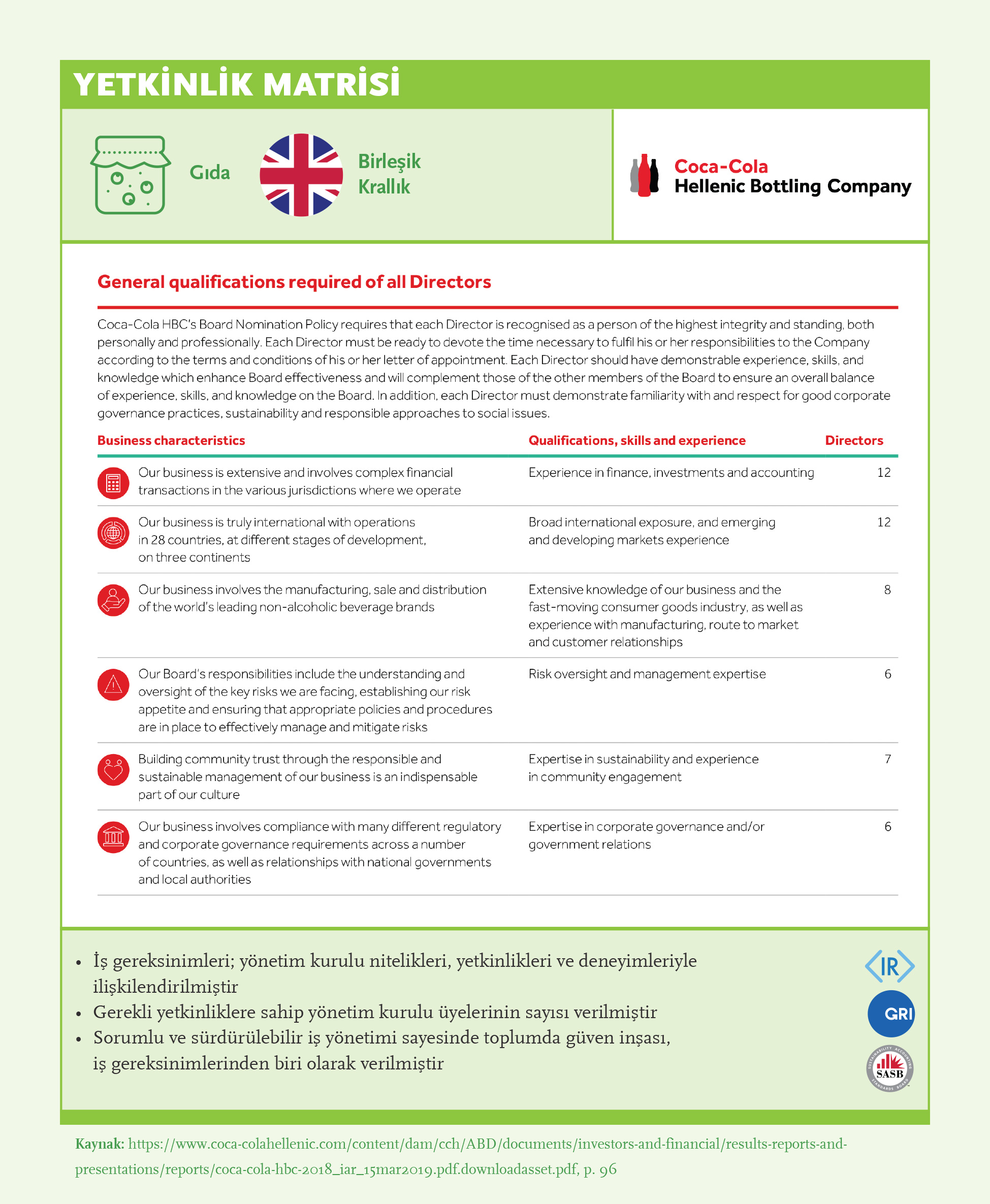

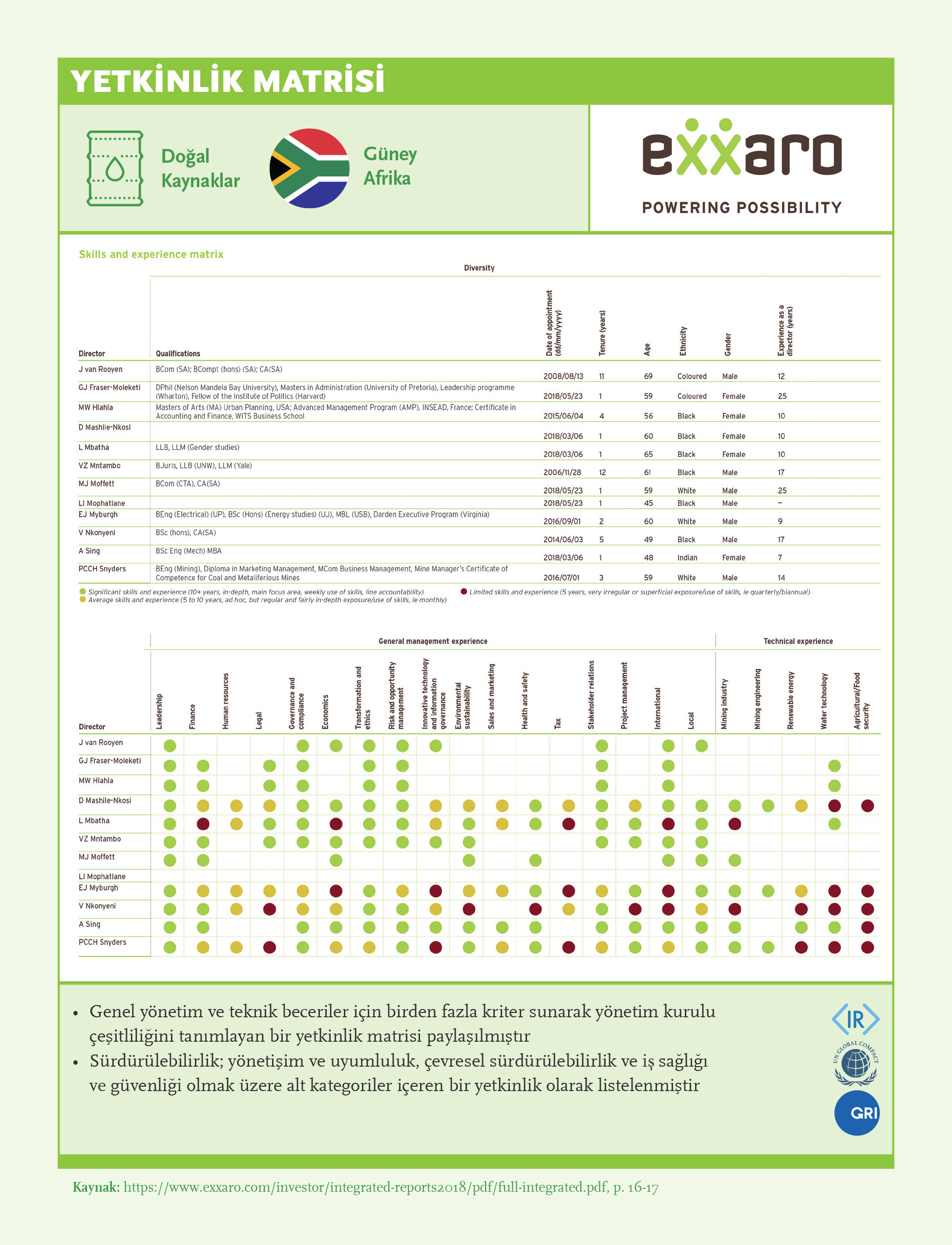

- 2Yönetim kurulu yetkinlik matrisi yayımlamak: Yetkinlik matrisi, bir yönetim kurulunun şimdiki ve gelecekteki hedeflerine ulaşıp fırsatları değerlendirebilmesi için istenen yetkinlikleri, bilgi birikimini, tecrübeyi ve yetkinliği tanımlar. Kapsamlı bir yetkinlik matrisi; iş önceliklerini, yönetim kurulu üyelerinin yetkinlik ve deneyimlerinin bir tablo formatında sunumunu; çeşitliliği, yönetici deneyimini, ilgili sektör ve coğrafya deneyimini değerlendirmek için gerekli verileri ve şirketlerin öncelikleriyle ilgili sürdürülebilirlik yetkinliklerini içermelidir. (Ör: Exarro)

- 3Yönetim kurulu üyesi yetkinliği olarak sürdürülebilirliğe odaklanmak: Sürdürülebilirlik ile ilgili yetkinlik gereksinimleri; çevresel, sosyal ve yönetişim ile ilgili çeşitli konuları kapsayabilir. Bu kapsam; şirketin değer zinciri boyunca sürdürülebilirlik etki ve risklerini, bunların işletme modeline olası etkilerini ve bunlara bağlı olarak şirketin rekabet ortamında konumunu yönetim kurulu üyelerinin anlaması için gereklidir. Yönetim kurulları, aynı zamanda sürdürülebilirlik odaklı inovasyon ve değer yaratma fırsatlarına ilişkin yönlendirme sağlayacak yetkinlik ve deneyime de sahip olmalıdır.

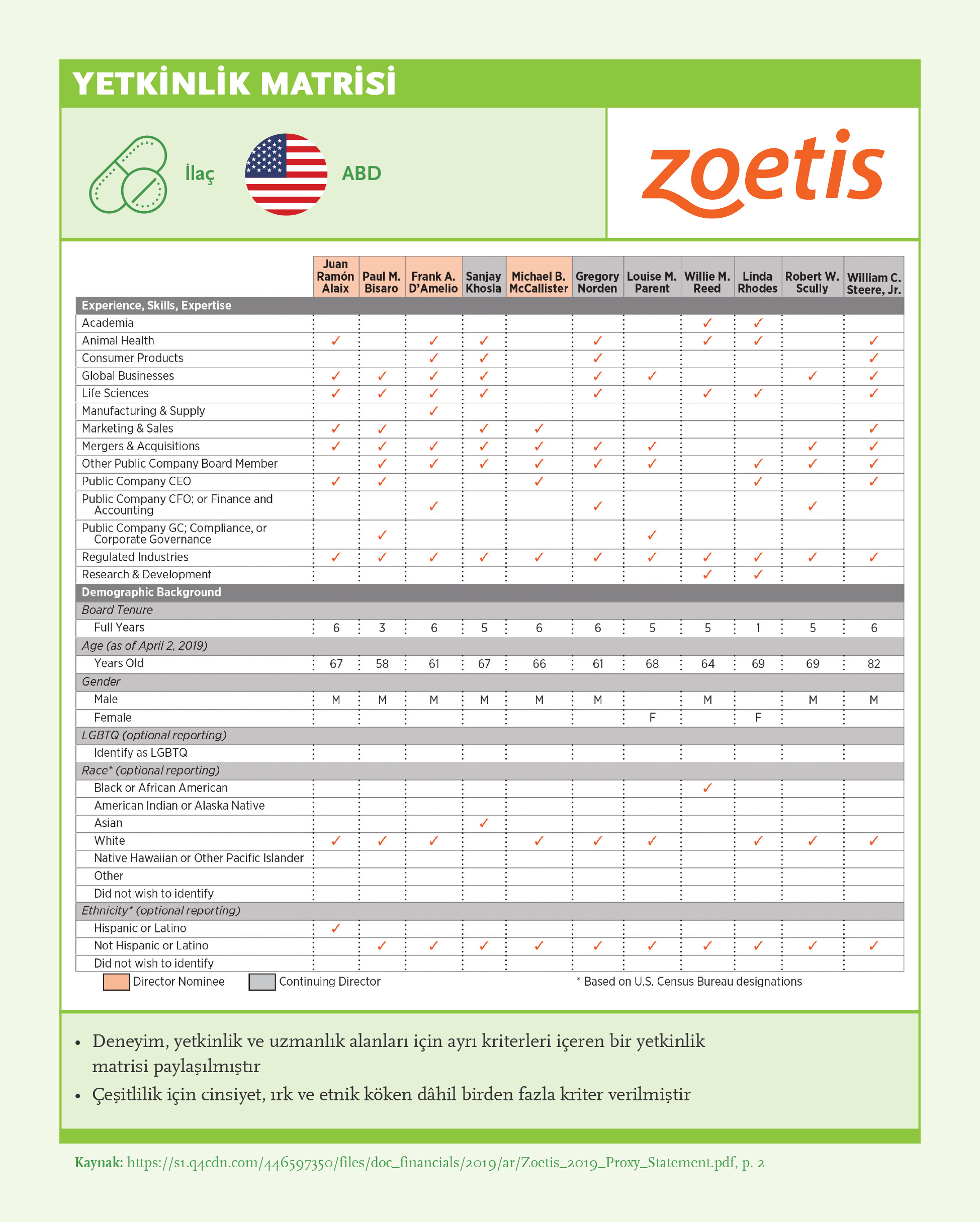

- 4Sürdürülebilirlik yönetimi için çeşitliliği artırmak: Çok boyutlu sürdürülebilirlik konularında etkin strateji planlamak ve uzun vadeli performans değerlendirmek için farklı bakış açılarının temsil edilmesi gerekir. Bulgularımıza göre lider şirketler, çeşitliliği yüksek yönetim kurulları oluşturarak ve çeşitliliği birçok boyutta (yaş, görev süresi, cinsiyet, etnik köken, kültürel geçmiş; coğrafi, işlevsel ve sektörel deneyim dâhil olmak üzere) değerlendirmekte ve sürdürülebilir bir işletme için yönetim kurullarının değişime öncülük etmeye uygun olmasını sağlamaktadır. (Ör: Zoetis)

- 5Verimlibirdiyalogortamınıteşviketmek: Doğru yetkinlikler, yeterli tecrübe ve çeşitliliğe sahip olmak yalnızca ilk adımdır. Çünkü bu olumlu özelliklerden faydalanmak için yönetim kurulu üyeleri arasında üretken diyaloglar gerçekleşmelidir. Bu diyalogların gerçekleşmesi için güvene dayalı güçlü bir yönetim kurulu kültürüne ve deneyimli, iş birliğine yatkın ve sorumlu üyelere ihtiyaç vardır. Fikir çeşitliliğini düzgün bir biçimde incelemek için ise yönetim kurulunun faaliyetlerinde, olası alternatiflerin ve potansiyel etkilerin (risk ve ödül, uzun ve kısa vade, çeşitli paydaşlara etkiler vb. ölçütler bakımından) değerlendirilip değerlendirilmediği gözden geçirilmelidir.

Bulgular

Yetkinlik matrisi, bir yönetim kurulunun mevcut ve gelecek hedeflerine ulaşması ve fırsatları değerlendirebilmesi için gerekli bilgi birikimi, tecrübeyi ve yetkinliği tanımlar. Bir şirketin yetkinlik matrisini raporlaması, iyi yönetişim uygulamasıdır. Böylece şirket, yönetim kurulunun sürdürülebilirlik için doğru yönlendirme ve gözetimi yapabilecek yetkinlikleri olup olmadığı hakkında derinlemesine değerlendirme yapılması olanağını sağlar.

Araştırmamıza göre işlevsel yetkinliklerin değerlendirilmesi ve yetkinlik matrisi kullanımı, lider şirketlerde bile henüz yaygın olarak uygulanmamaktadır. Buna rağmen umut vadeden bir artış görülmektedir:

- Sürdürülebilirlik yetkinliğine sahip en az bir YK üyesine sahip şirketlerin oranı %31’den %40’a yükselmiştir.

- Yetkinlik matrisi kullanımı %21’den %36’ya yükselirken yetkinlik matrisinde üyelerin sürdürülebilirlik konularında deneyimini değerlendirme oranı yalnızca %8 olmuştur.

- Yetkinlik matrisi paylaşan şirketler en fazla Doğal Kaynaklar ve Perakende sektörlerinde, en az ise Telekom ve Otomotiv sektörlerinde bulunmaktadır.

- ABD, İngiltere ve Güney Afrika’daki şirketlerin %50’den fazlası yetkinlik matrisi paylaşırken Almanya ve Türkiye’den hiçbir şirket paylaşmamaktadır.

- Entegre Raporlama uygulayan şirketlerin yarısı yetkinlik matrisi yayımlamaktadır.

İyi Uygulama Örnekleri

Yönetici Ücret ve Primleri

Yönetim ekibini sürdürülebilirlik fırsatlarına odaklanmaya teşvik etmek ve sürdürülebilirlik uygulamalarının günlük karar mekanizmalarına yerleşmesini sağlamak için, yönetim kurulları performans mekanizmalarını şirketin çevresel, sosyal ve yönetişim konularındaki öncelikleri ile ilişkilendirmelidir. Yönetim kurulları, yönetici ücret ve primlerini stratejik sürdürülebilirlik hedefleriyle ilişkilendirerek ve performans bazlı ödemeleri sürdürülebilirlik göstergelerine bağlayarak yöneticilerin sürdürülebilirliğe odaklanmasını sağlayabilir.

Öneriler

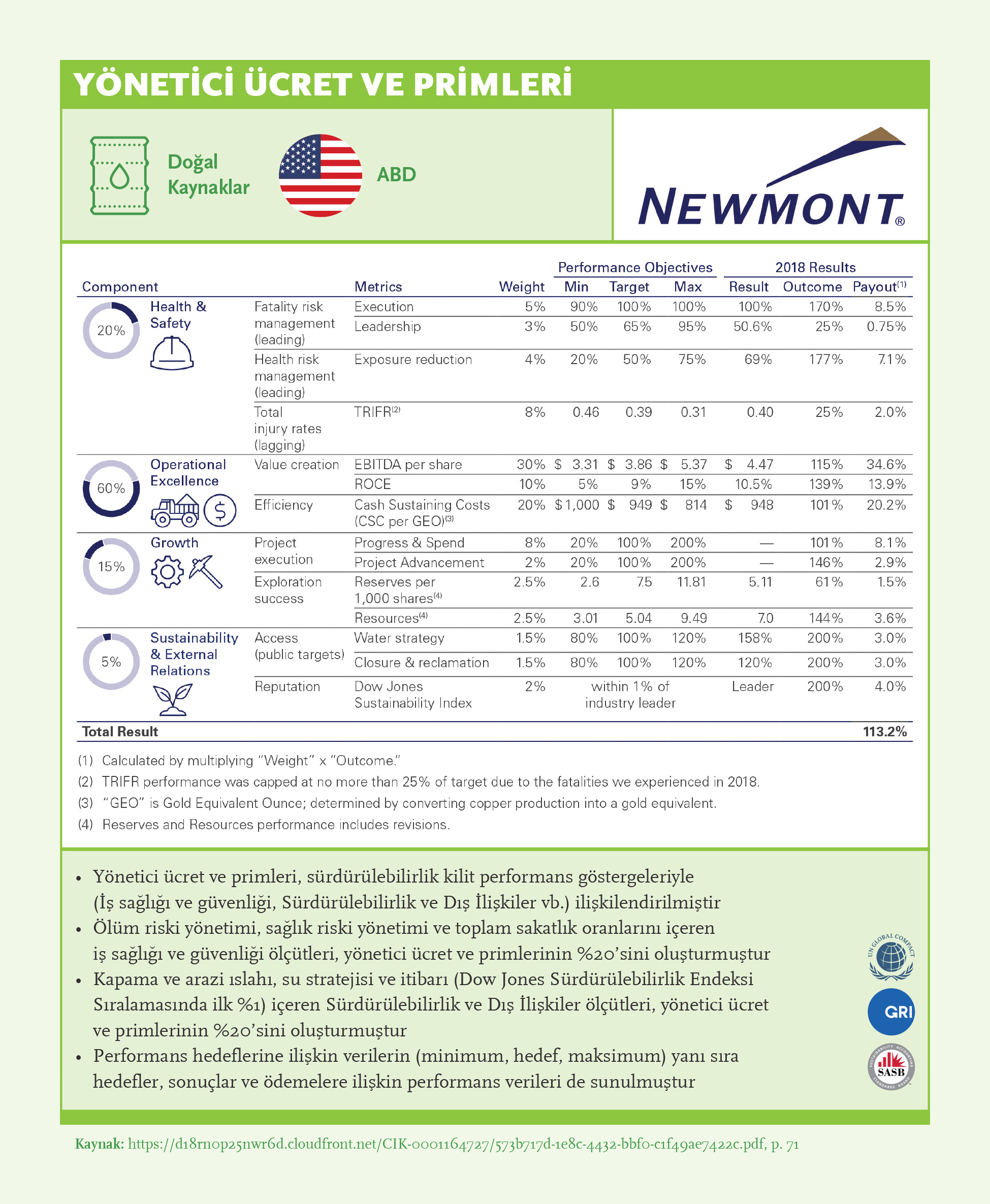

- 1Çevresel, sosyal ve yönetişim ile ilgili, finansal performans için önemli ve uzun vadeli stratejilere uygun göstergeleri belirlemek: İş süreçlerine en yakın ve önemi en yüksek olan konular hakkında ölçütler tanımlanmalıdır. Örneğin kömür sektöründeki şirketler için karbondioksit emisyonları, maden ve inşaat sektörlerindeki şirketler için iş sağlığı ve güvenliği, tüketim ürünleri sektöründeki şirketler için ise iş gücünde çeşitlilik, diğerlerinden daha önemli konular olabilir. İyi uygulama örnekleri, seçilen ölçütlerin strateji ve performans hedefleriyle nasıl ilişkilendirildiğini göstermektedir. (Ör: Newmont Mining)

- 2Önemli sürdürülebilirlik ve çevresel, sosyal ve yönetişim ile ilgili hedefleri yönetici ücret ve primleriyle ilişkilendirmek: Sürdürülebilirlik konusunda kurumsal hesap verebilirliği artırmak ve yöneticileri sürdürülebilirliğe odaklamak adına yönetici ücret ve primlerini önemli çevresel, sosyal ve yönetişim ile ilgili hedeflere bağlayın. (Ör: Anglogold Ashanti)

Bu konuda önde gelen şirketler:- İleriye dönük, net, kullanılabilir, tekrarlanabilir, karşılaştırılabilir ve zamana bağlı ölçütler seçmekte,

- Sürdürülebilirlik ölçütlerinin, iş stratejilerine uygun bir zaman planı ve üstün performansı ödüllendirmeye yönlendiren bir yapı ile genel ödüllendirme çerçevesinin anlamlı bir bileşeni olmasını sağlamakta,

- Sürdürülebilirlik hedefleri uzun vadeli planlama ve hızlı eylem gerektirdiği için hem kısa hem uzun vadeli hedefler belirlemektedir.

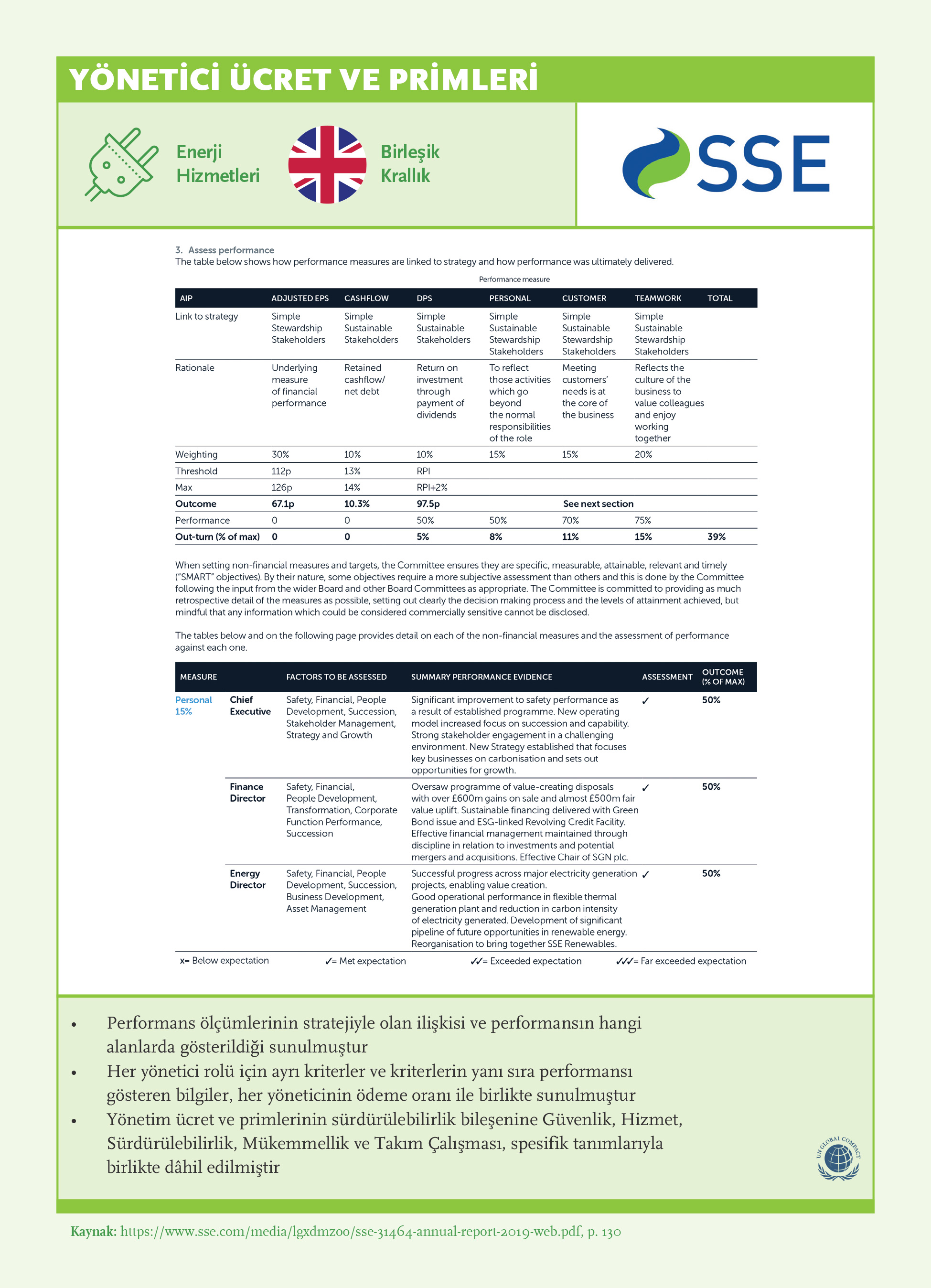

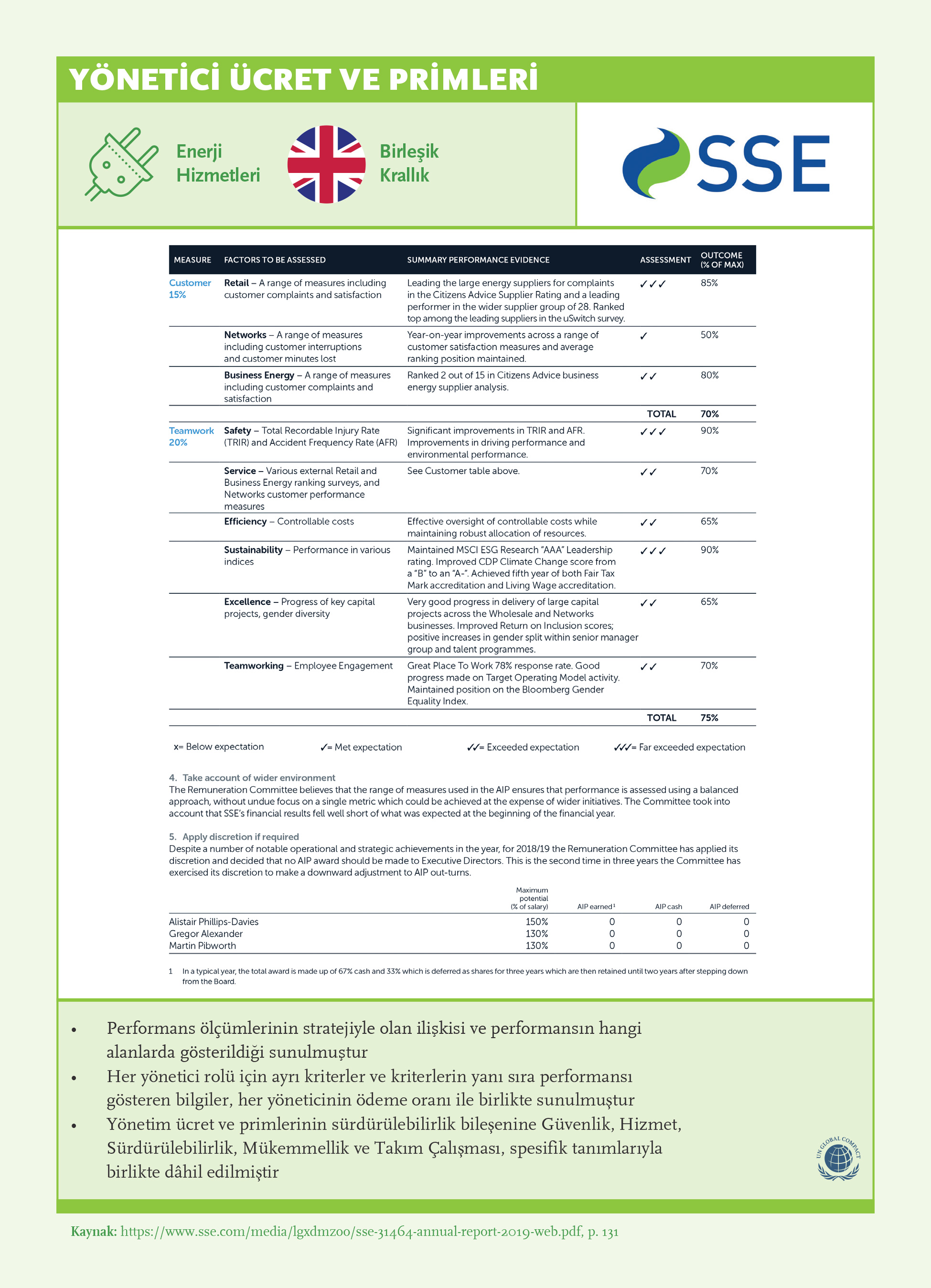

- 3Sürdürülebilirlik konusunda kararlılığı göstermek için paydaşları özenli ve nitelikli bir biçimde bilgilendirmek: Küresel Sürdürülebilirlik Liderlerinin en iyi uygulama örneklerinde şirket faaliyetlerinin gerekçesi, iş stratejisiyle uyumlu ölçütler eşliğinde net bir biçimde paylaşılıyor. Bu bilgilendirici uygulama, yatırımcılara performans ve ödemeleri çevresel, sosyal ve yönetişim ile ilgili hedeflerle karşılaştırarak değerlendirme olanağı tanımaktadır. Sektördeki diğer şirketlerle karşılaştırmalı değerlendirme yapmak ve yönetici ücretlerini ortalama bir çalışanın maaşı cinsinden açıklamak, şirketlerin yatırımcılara faydalı bilgi sağlama yollarına örnektir. (Ör: SSE)

- 4Sürdürülebilirliği şirket organizasyonunun tamamında performans yönetim sistemlerine entegre etmek: Yönetici ücret ve primlerini sürdürülebilirlik ölçütleriyle ilişkilendirmek entegrasyonun ilk adımıdır. Tüm organizasyonu sürdürülebilir değer yaratmaya yönlendirmek için organizasyonun her düzeyindeki performans yönetim sistemleri, sürdürülebilirlik ölçütleriyle uyumlu olmalıdır.

Bulgular

- Tüm şirketler, yönetici ücret ve primlerini paylaşmakta, şirketlerin %90’ı bu ücret ve primleri finansal hedeflerle ilişkilendirirken yalnızca %28’i sürdürülebilirlik hedefleriyle ilişkilendirmektedir.

- Yönetici ücret ve primlerini finansal olmayan hedeflerle ilişkilendiren şirketlerin oranı, önceki yılın Sürdürülebilirlik Yönetişim Karnesi’ndeki veriye kıyasla %31’den %34’e yükselmiştir. Bu ücret ve primleri sürdürülebilirlik kilit performans göstergeleriyle ilişkilendiren şirketlerin oranı ise %23’ten %28’e yükselmiştir.

- Şirketler, sürdürülebilirlik kilit performans göstergeleri arasından %28 oranla en çok sosyal göstergelere odaklanmaktadır. Bu oranı %12 ile çevresel kilit performans göstergeleri ve %9 ile yönetişim ile ilgili kilit performans göstergeleri takip etmektedir.

- Yönetici ücret ve primlerine ilişkin sürdürülebilirlik kilit performans göstergeleri paylaşan şirketlerin %28’i sosyal, %12’si çevresel, %8’i ise yönetişim ile ilgili kilit performans göstergeleri paylaşmaktadır.

- Sürdürülebilirlik kilit performans göstergelerini yönetici ücret ve primleriyle en çok ilişkilendiren bölge Güney Afrika oldu. Güney Afrika’daki şirketlerin %31’i çevresel, %69’u sosyal, %24’ü ise yönetişim ile ilgili kilit performans göstergelerini yönetici ücret ve primleriyle ilişkilendirmektedir.

Yönetici ücret ve primleri için sürdürülebilirlik kilit performans göstergelerine örnekler:

Yönetim Kurulu Yönlendirmesi

Yönetim kurulu, şirketi yönlendirir. Şirketlerin risk yönetimi yapmaları, sürdürülebilirlikle ilgili fırsatlardan yararlanmaları ve daha sürdürülebilir bir gelecek yaratmada liderlik rolü üstlenmeleri için doğru yönlendirmeye ihtiyacı vardır. Yönetim kurulu, sürdürülebilirlik ile ilgili konuların şirket stratejisine entegre edilmesini ve şirketin politika ve uygulamalarına yansıtılmasını sağlamalıdır. Sorumlu yönetim kurulları; çevresel, sosyal ve yönetişim ile ilgili konuları şirketin değerlerine, politikalarına ve stratejilerine entegre ederek sürdürülebilirlik konusundaki yönlendirmenin kapsayıcılığını sağlayacak şekilde yönlendirme yapar.

Öneriler

- 1Yönetim Kurulu’nun sürdürülebilirlik konusunda liderlik etmesini ve yönlendirme yapmasını sağlamak: Yönetim kurulunun rolü, şirket organizasyonunun sürdürülebilirlik yönetişimi konusunda sistematik bir yaklaşım benimsemesini sağlamaktır. Şirketler, öncelikli sürdürülebilirlik hedeflerini belirlemeli ve önemli sürdürülebilirlik alanlarında kararlılık göstermelidir.

- 2Sürdürülebilirlik politikaları belirleyerek sürdürülebilirlik konusunda kararlılık göstermek ve çevresel, sosyal ve yönetişim ile ilgili tüm gerekli yönleri kapsamak: Ele alınması gereken sürdürülebilirlik konularının kapsamı; güvenlik, sağlık, çevre ve toplum üzerinde etkiler, insan ve çalışan hakları yolsuzlukla mücadele ve iş etiği gibi konuları kapsayan geniş bir listeden oluşmalıdır.

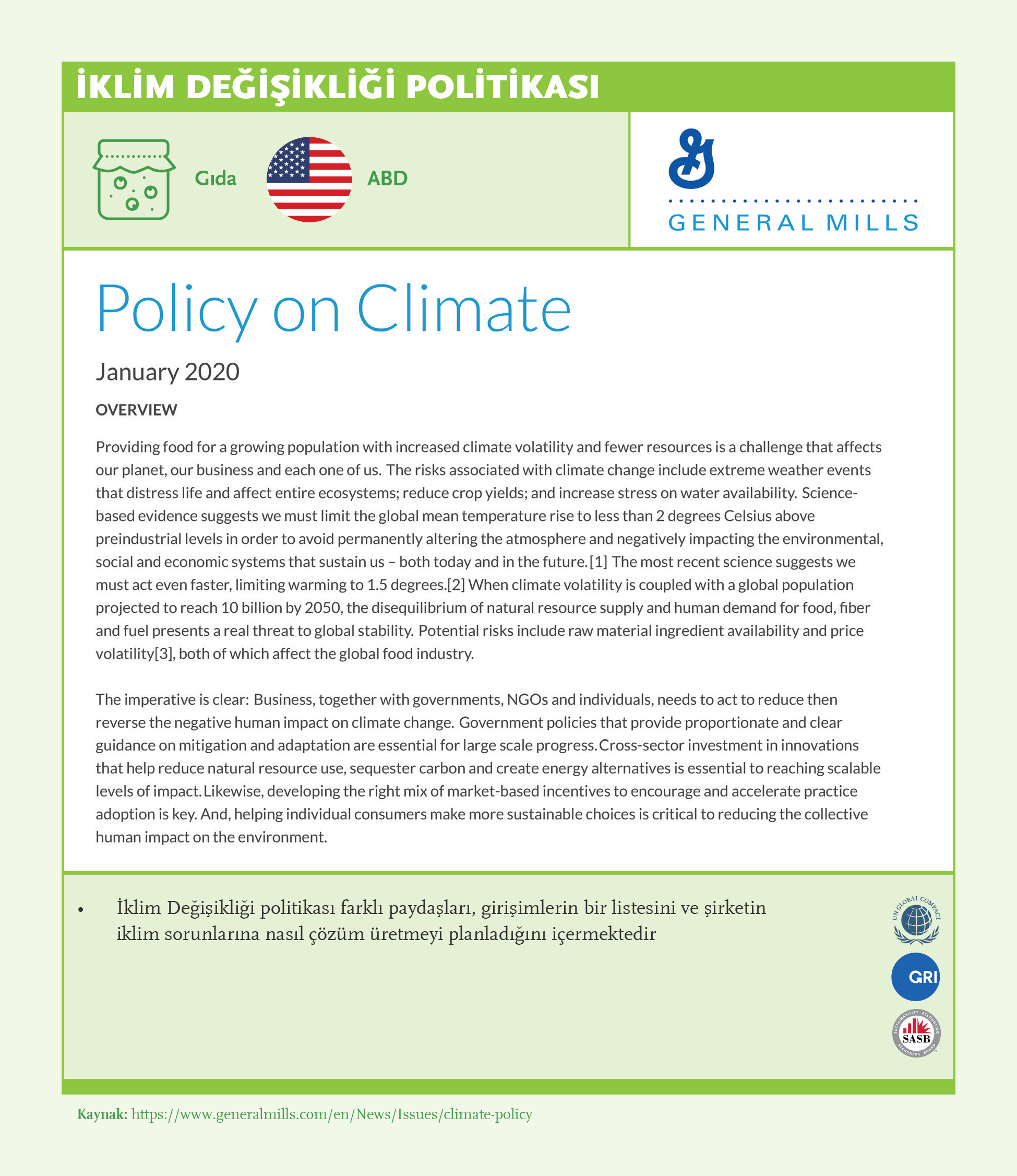

- Çevre politikaları; iklim değişikliği, enerji, atık ve paketleme, su, sorumlu kaynak kullanımı, tehlikeli maddeler ve biyoçeşitliliği içeren konuları kapsayabilir. (Ör: General Mills)

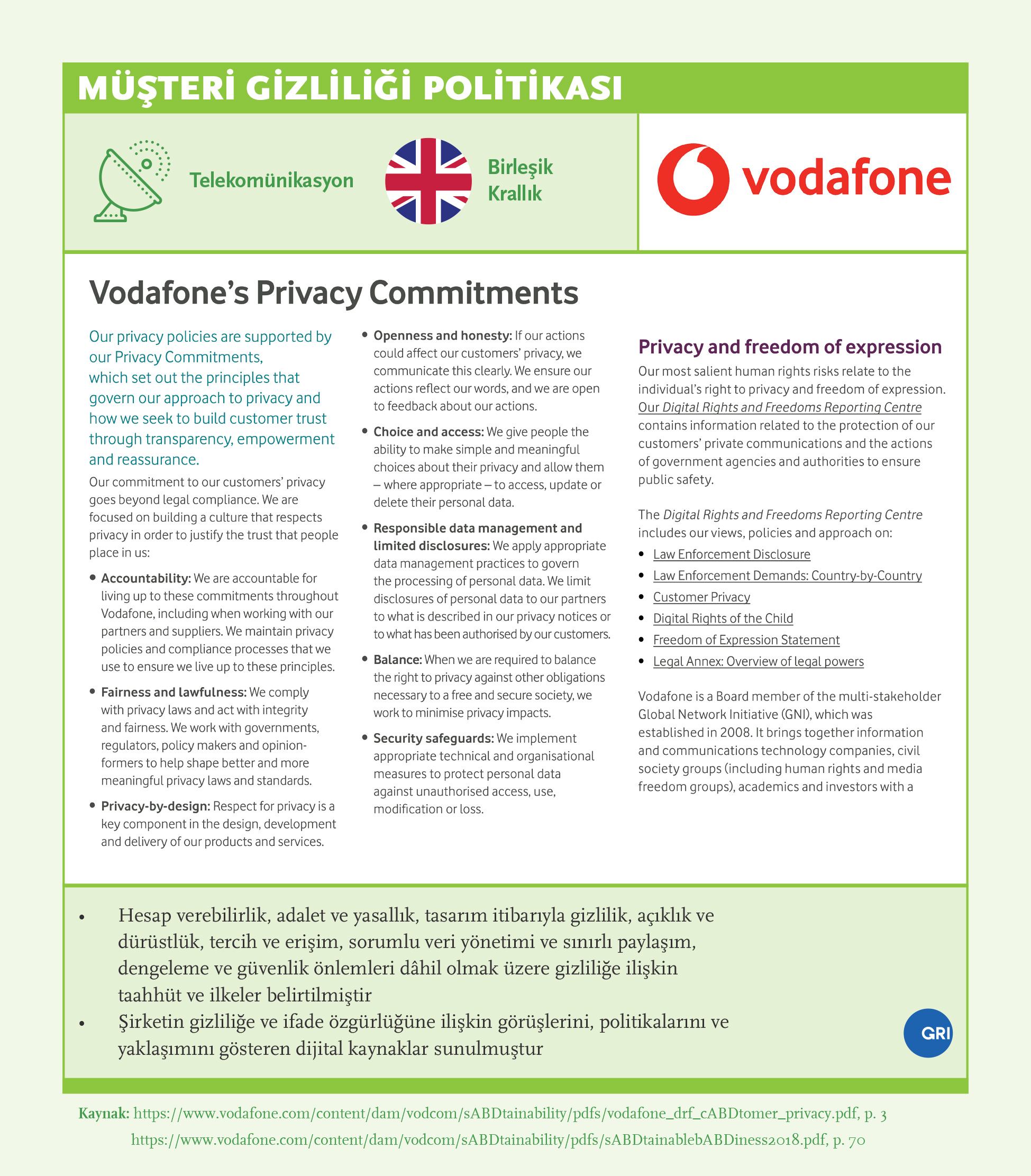

- Sosyal politikalar; iş sağlığı ve güvenliği, insan hakları, ayrımcılıkla mücadele, çocuk işçiler, çeşitlilik ve kapsayıcılık ve toplumsal cinsiyet eşitliğini içeren çeşitli konuları kapsayabilir. (Ör: Vodafone)

- Yönetişim ile ilgili politikalar; yönetici ücret ve primleri, yolsuzlukla mücadele, iş ahlakı, risk yönetimi, tedarikçi davranış kuralları, bağışlar, ilgili taraf işlemleri, yönetim kurullarında çeşitlilik ve yedekleme planlamasını içeren konuları kapsamalıdır. (Ör: Unilever)

- 3Şirketin sürdürülebilirlik politikaları, çalışanlar, tedarik zinciri ve toplumu da dâhil edecek şekilde tüm ilgili paydaş gruplarını kapsamalıdır: Şirketler, politikalarının organizasyonun her düzeyinde uygulanmasını sağlamalıdır. Büyük önem taşıyan bir diğer önemli konu ise şirketlerin faaliyet gösterdiği tüm yetki alanlarında davranış standartları ve uygulama düzeyidir. OECD’nin Çok Uluslu Şirket Kılavuzu özellikle bu konuyla ilgilidir.

- 4Şirket politikalarının düzenli olarak gözden geçirilmesi: Değişen koşullarda güncel tutmak için sektör standartlarıyla ve iyi uygulama örnekleriyle karşılaştırılması gereklidir.

Bulgular

Sürdürülebilirlik hedeflerine ulaşmak için, şirketin değer yaratma kabiliyeti için kritik olan konularda şirket ve çalışan davranışını yönlendirecek sürdürülebilirlik politikaları ve uygulamaları oluşturmak gerekir. Araştırmamız kapsamında incelediğimiz politikaların bir listesi, sonuçlarla birlikte aşağıdaki tabloda verilmiştir:

- Çevre Politikası: Şirketlerin %90’ından fazlası iklim değişikliği, enerji, atık ve paketleme ve su konusunda politikalara sahiptir. Sorumlu kaynak kullanımı, tehlikeli maddeler ve biyoçeşitlilik üzerine politikalarda gelişime açık noktalar bulunmaktadır.

- Sosyal Politika: Küresel Sürdürülebilirlik Liderlerinin %90’ından fazlasının şirket politikaları insan hakları, çalışma uygulamaları, müşteri ve toplum ile ilgili konuları kapsıyor. Müşteri gizliliği, paydaş katılımı ve verilerin kamuyla paylaşımı üzerine politikalarda gelişime açık noktalar bulunmaktadır.

- Yönetişim Politikası: Küresel Sürdürülebilirlik Liderlerinin yönetişim politikaları yönetici ücret ve primleri, yolsuzlukla mücadele, iş ahlakı ve risk yönetimi konularını kapsamaktadır. Yönetim kurulunda çeşitlilik ve yedekleme planlaması, en az şirket politikası bulunan konular arasında yer almaktadır.

Sürdürülebilirlik politikalarının hayata geçirilmesi için söz konusu politikalar kilit performans göstergeleri, hedefler ve sonuç ölçümlemeleriyle desteklenmelidir.

İyi Uygulama Örnekleri

Yönetim Kurulu Gözetimi

Yönetim kurulunun gözetim rolü, etkili bir iç kontrol mekanizmasının kurulmasını, denetim organlarının bağımsızlığının ve sıkı bir uyumun sağlanmasını, şirket bünyesinde ve değer zincirinde etik değerlerin ve iş tutumunun izlenmesini ve dış raporlama ve kamuya açıklama süreçlerinde şeffaflık sağlanmasını gerektirir. Sürdürülebilirliğin gözetimini iyileştirmek için sürdürülebilirlik performansının etkili takibi ve yönetim kuruluyla iletişim esastır.

Sürdürülebilirlik yönetişimi için yönetim kurulu düzeyinde Yönetim Kurulu Gözetim Komitesi veya Sürdürülebilirlik Komitesi gibi yapılar oluşturulmalıdır. Yönetimin sorumlulukları da açıkça tanımlanmalıdır. Yönetim kurulu, etkili gözetim sağlamak için iç ve dış denetim fonksiyonlarını içeren bir güvence sistemi benimsemeli ve sürdürülebilirlik risk ve fırsatlarını değerlendirmek amacıyla önemli bilgilerin zamanında yönetim kuruluna raporlanmasını sağlamalıdır.

Öneriler

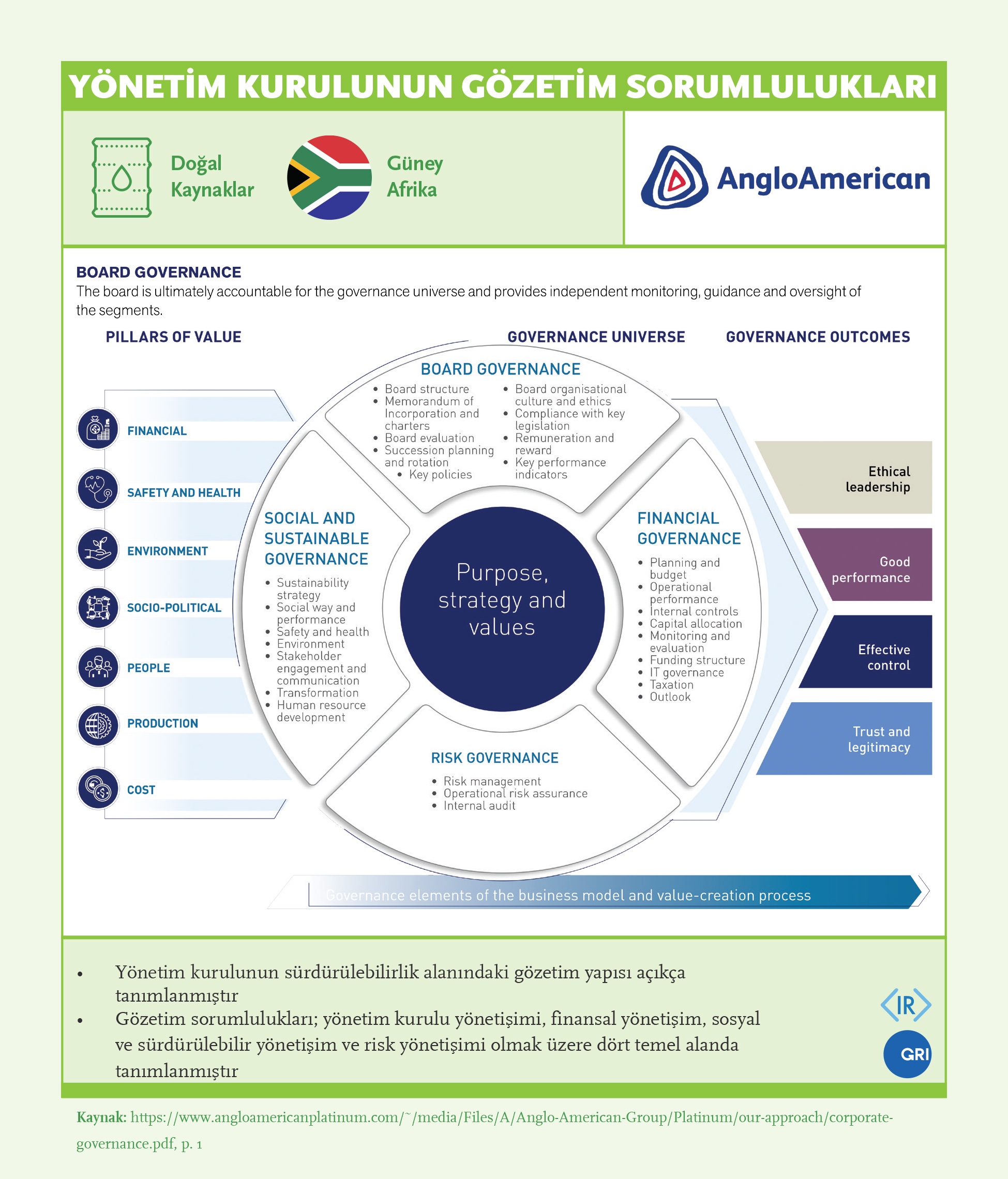

- 1Yönetim kurulunun sürdürülebilirlik hakkındaki sorumluluklarını tanımlamak: Önemli konuların gözetimi için yönetim kurulları, sürdürülebilirlik ile ilgili sorumluluklarını tanımlamalıdır. Bu tanımda, kurulun sürdürülebilirlik konularının gözetim kapsamını açıkça belirlemeli, şirketin öncelikli sürdürülebilirlik konularına daha fazla yer vermeli, iş stratejileri ve öncelikleri birbirleriyle ilişkilendirmeli ve şirketin risk yönetimi sistemleriyle entegrasyon için bir çerçeve sağlamalıdır. (Ör: Anglo American)

- 2Resmi yapılar oluşturarak yönetim kurulunun çevresel, sosyal ve yönetişim ile ilgili konuları düzenli olarak gözden geçirmesini sağlamak: Çevresel, sosyal ve yönetişim ile ilgili konuların düzenli olarak gözden geçirilmesi, yönetim kurulunun önceliği olmalıdır. Bu süreçte sürdürülebilirlik risklerini ve risk yönetim planlarını ele almak için yönetim kurulları, yeterli zaman ve kaynak ayırmalıdır. Küresel Sürdürülebilirlik Liderleri, sürdürülebilirlik konularına yeterli özeni göstermek ve temel konu başlıklarını yönetim kurulunun tamamına sunmak için genelde ayrı yönetim kurulu komiteleri oluşturuyor. Sürdürülebilirlik komitesinin ilk rolü, zaman içinde sistemin temellerini atmaktır. Çünkü sürdürülebilirlik, iş modelinin bir parçası hâline geldikçe, inovasyon ve yatırıma bağlı olarak özelleşen konu başlıkları nedeniyle sistemin yapısı değişebilir.

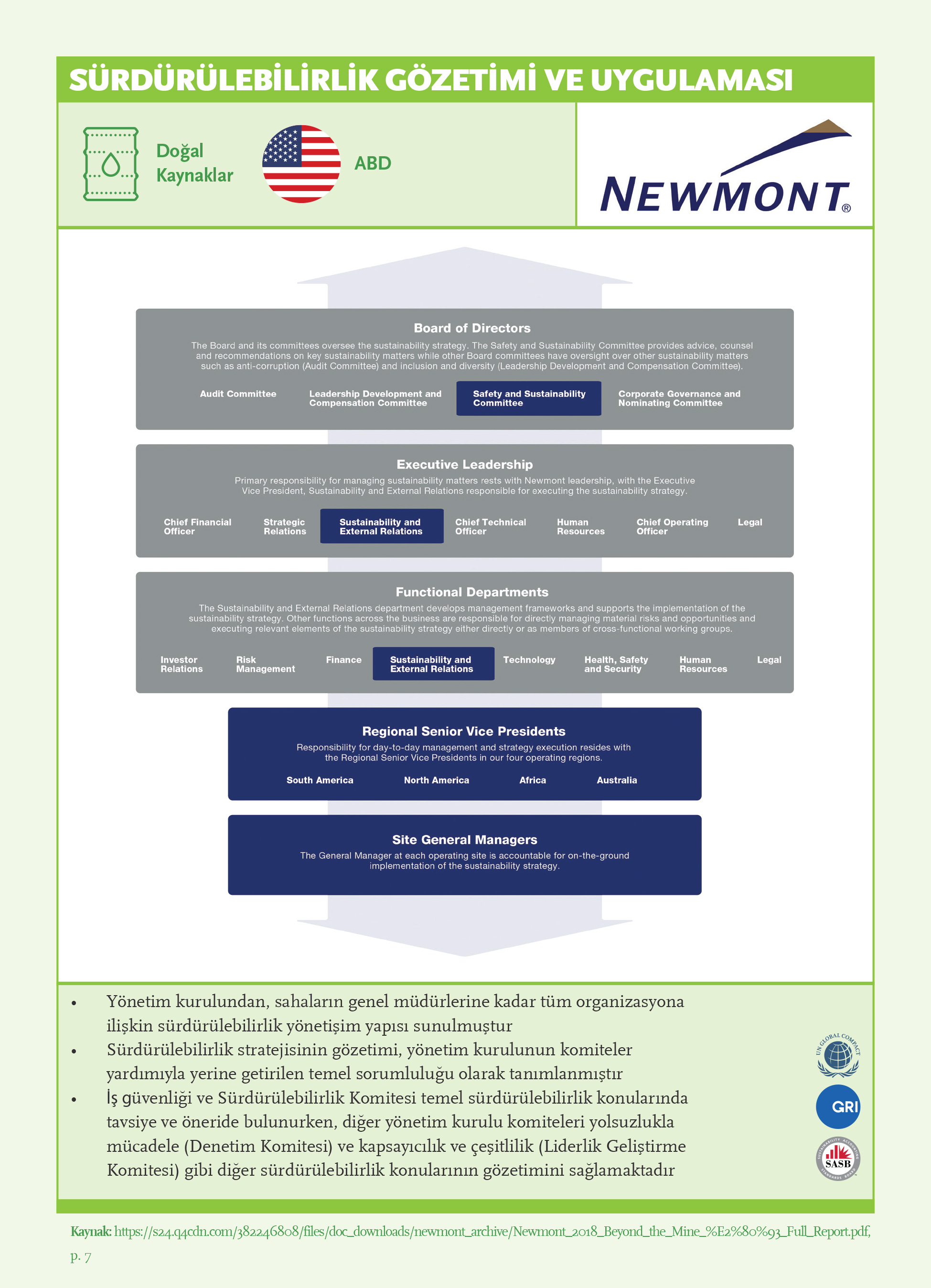

- 3Şirket organizasyonu boyunca kademeli olarak sürdürülebilirlik ile ilgili sorumluluk aşılamak: Sürdürülebilirlik ve iyi yönetişimde tepeden inme bir yaklaşım, organizasyon şemasında aşağıdan yukarı yayılan, çevresel, sosyal ve yönetişim ile ilgili konular etrafında toplanan ve farklı fonksiyonlar, bölümler ve iş kollarında tutarlı bir şekilde uygulanan bir yaklaşım tarafından desteklenmediği sürece etkili olmaz. (Ör: Newmont)

- 4Risklere ve fırsatlara odaklanmak: Yönetim kurulu ayrıca yönetici kesiminin sürdürülebilirlik ile ilgili konularda risk ve fırsat tanımlama süreçlerinde yeterli gözetim sağlamalıdır. Strateji, düzenleyicilere ve yasalara ilişkin sorumluluklar, ürün geliştirme ve fiyatlandırma, verileri kamuyla paylaşma, itibar ve yönetimin eylem planı, bu süreçteki tanımlama alanlarına örnektir. Gözetim sürecinde yönetim kurulunun dışarıdan uzmanlara sınırsız erişimi sağlanmalıdır.

- 5Bilgi kalitesi, karar kalitesini belirler: Yönetim kuruluna sadece finansal veriler değil, aynı zamanda şirketin itibarı ve fikir sermayesi miktarına ilişkin bilgiler de sunulmalıdır. Ayrıca kaliteli karar verme süreçleri için tedarikçiler, müşteriler, çalışanlar ve içinde faaliyet gösterilen toplumun memnuniyetini ölçümlemek de gerekir. Bu tür bilgiler, genelde şirketin gelecekteki değeri ve yönetim kurullarının idari sorumluluklarını yerine getirmesinde etkilidir. Yönetim kuruluna sunulan bilgi akışı; güncel, gerekli bağlam dâhilinde, zamanında, dengeli ve kapsamlı olmalıdır.

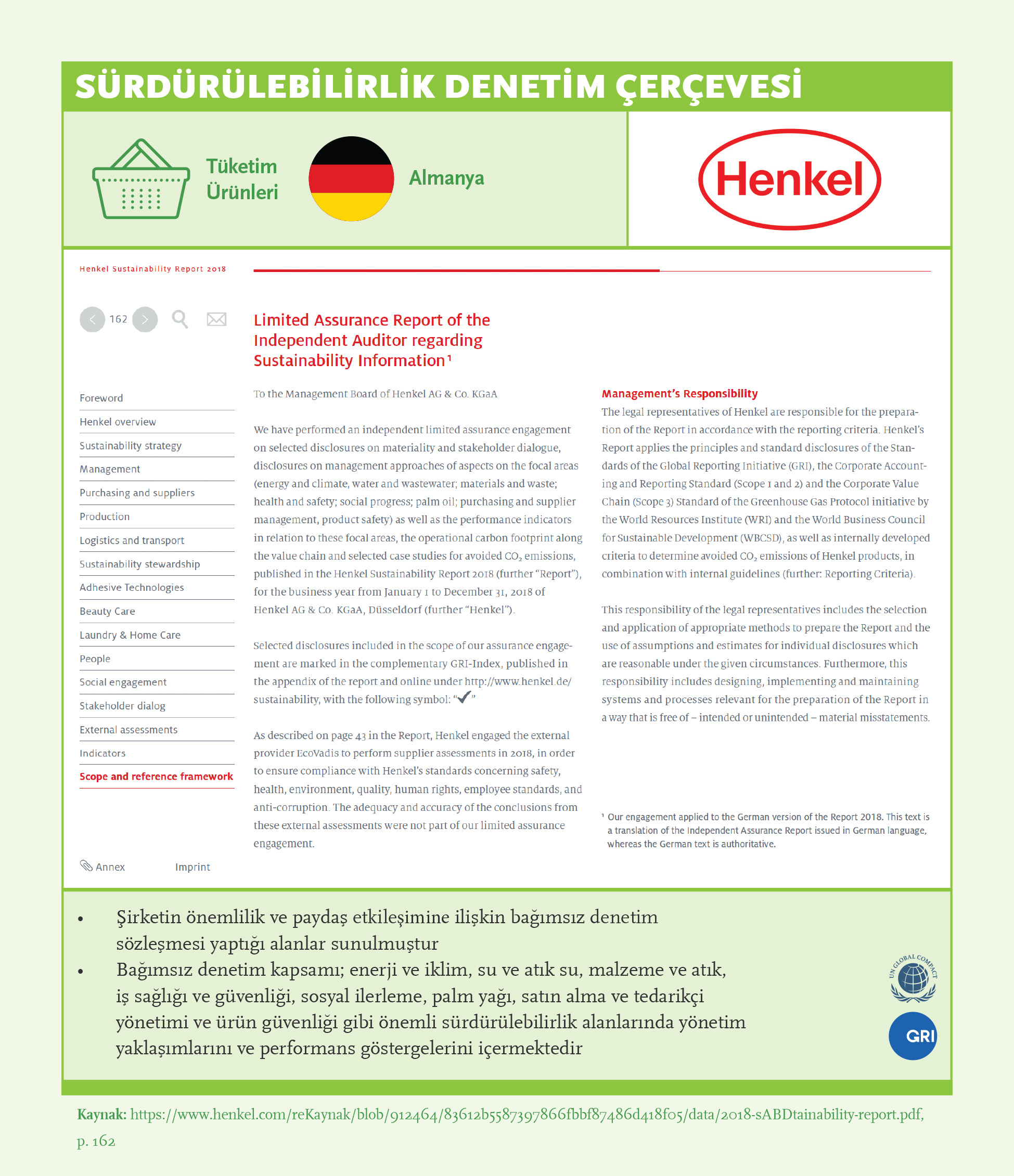

- 6İç ve bağımsız denetimin tüm önemli çevresel, sosyal ve yönetişim konularını, tedarik zincirini ve coğrafyaları kapsamasını sağlamak: Yönetim kurulları, gözetim sorumluluklarını yerine getirmek için iç ve dış denetim organları, düzenleyici kurumlar, sigortacılar veya üçüncü şahıs danışmanlar tarafından şirketin sürdürülebilirlik konuları hakkında güncel öneri ve bulgular almalıdır. İç denetim, uygulamaları iyileştirmek ve danışmanlık rolünü gerçekleştirmek için hem iş süreçleriyle ilgili hem de finansal konulara odaklanmalıdır. İç denetim organının yönetim kuruluna doğrudan erişimi olmalıdır. Denetim Komitesi tüzüğü, uyum ve sürdürülebilirlikle ilgili konuları kapsamalıdır. Sürdürülebilirlik konularında etkili bir gözetim sağlamak için yönetim kurulları, bağımsız üçüncü şahıs incelemelerinin çevresel, sosyal ve yönetişim ile ilgili konuları kapsadığından emin olmalıdır. (Ör: Henkel)

- 7Yönetim kurulunu değerlendirmek, değerlendirmeye çevresel, sosyal ve yönetişim ile ilgili konuları entegre etmek ve sonuçları paylaşmak: Direktörleri ve yöneticileri sürdürülebilirlik konularından kaynaklanan yükümlülüklere karşı korumak için yönetici sorumluluk sigortası paketinin yeterliliğinin değerlendirilmesi, yönetim kurulu tartışma gündeminde yer almalıdır. Sigorta şirketlerinin önerilerini sürdürülebilirlik planlarına dâhil ederek ve sürdürülebilirlik konularında yönlendirme ve gözetim yaklaşımını ve etkinliğini değerlendiren düzenli bir öz değerlendirme çalışması yaparak yönetim kurulları, kendi operasyonları için bir öğrenme ve devamlı iyileştirme süreci oluşturmalıdır. Birçok şirket, kapsamlı ve objektif bir öz değerlendirme sürecinin yürütülmesine yardımcı olmak için bağımsız üçüncü şahıs uzmanlara başvurmaktadır.

Bulgular

Yönetim Kurulunun Gözetim Sorumlulukları

Yönetim kurulu; sürdürülebilirlik konularında gözetim sağlamak, risk iştahını gözden geçirip uygun karar vermek ve şirket organizasyonu genelinde uygulamaları izlemekten sorumludur. Yönetim kurulunun gözetim rolü; etkili bir iç kontrol mekanizmasının kurulmasını, denetimin bağımsızlığını ve denetime uygunluğun sağlanmasını, şirket ve değer zinciri içindeki etik ve iş davranışlarının takibini ve dış raporlama ile kamuyla bilgi paylaşımında şeffaflığı kapsar. Sürdürülebilirlik performansının etkin bir şekilde takip edilmesi ve yönetim kuruluyla iletişim, sürdürülebilirlik gözetiminin kalitesini artırmak için çok önemlidir.

- Şirketlerin %90’ından fazlasında yönetim kurulunun gözetim sorumlulukları risk yönetimini, yönetici ücret ve primlerini ve düzenlemelere uygunluğu kapsamaktadır.

- Sürdürülebilirlik yaklaşımının etkili kılınması için kritik bir adım olan önemlilik eşiklerinin belirlenmesi ve siyasi bağışlar, gelişime açık noktalar olarak öne çıkmaktadır.

Yönetim Kurulu Tüzüğü

Önemli konuların gözetimi için yönetim kurulları, sürdürülebilirlik ile ilgili sorumluluklarını bir “Sürdürülebilirlik Tüzüğü” ile açıkça tanımlamalıdır. Bu tüzük, kurulun sürdürülebilirlik konularını gözetim kapsamını açıkça belirlemeli, şirketin öncelikli sürdürülebilirlik konularına daha fazla yer vermeli, iş stratejileri ve öncelikleri birbirleriyle ilişkilendirmeli ve şirketin risk yönetimi sistemleriyle entegrasyon için bir çerçeve sağlamalıdır. Tüzük, aşağıdaki alanları kapsayabilir:

- Yönetim kurulunun sürekliliğini sağlamak için yönetim kurulu değerlendirmesi ve yedekleme planlamasının yanı sıra bağımsız tavsiye ve oryantasyon eğitimlerine de dikkat edilmelidir.

- Neredeyse tüm şirketler, paylaştıkları yönetim kurulu sözleşmelerinde strateji, iç kontrol mekanizmaları, denetim ve risk yönetimine yer vermektedir.

- Şirketlerin %90’ından fazlası, etik ve sürdürülebilirliğe yer veriyor. Tüketim Ürünleri sektöründeki tüm şirketlerin yönetim kurulu sözleşmeleri etik ve sürdürülebilirliği kapsamaktadır. Aynı durum, Güney Afrika’daki neredeyse tüm şirketler için de geçerli. Bu konuları kapsama oranının en düşük olduğu ülkeler ise Çin ve Türkiye.

Yönetim Kurulu Komiteleri

Çevresel, sosyal ve yönetişim ile ilgili konuların düzenli olarak gözden geçirilmesi, yönetim kurulunun önceliği olmalıdır. Bu süreçte sürdürülebilirlik risklerini ve risk yönetim planlarını ele almak için yönetim kurulları, yeterli zaman ve kaynak ayırmalıdır. Küresel Sürdürülebilirlik Liderleri genellikle sürdürülebilirlik konularına yeterli özeni göstermek ve temel konu başlıklarını yönetim kurulunun tamamına sunmak için ayrı yönetim kurulu komiteleri oluşturuyor. Sürdürülebilirlik komitesinin ilk rolü, zaman içinde sistemin temellerini atmaktır. Çünkü sürdürülebilirlik iş modelinin bir parçası haline geldikçe, yatırım ve inovasyona bağlı olarak sistem gereksinimleri değişebilir.

- Tüm şirketler bir tüzüğü ve bağımsız başkanı olan bir denetim komitesine, neredeyse tüm şirketler ise bir ödüllendirme komitesine sahiptir.

- Sürdürülebilirlik ve yönetişime ilişkin risk ve fırsatların değerlendirildiği ortamlar olan risk, sürdürülebilirlik ve yönetişim komitelerini oluşturma konusunda şirketler daha fazla ilerleme kaydedebilir.

Bağımsız Denetim ve Bilgiye Erişim

Çevresel, sosyal ve yönetişim performansının ve süreçlerinin bağımsız denetimi, şeffaflık için önemlidir. Sürdürülebilirlik konularında dış güvencenin yaygın olmamasının bir nedeni de sürdürülebilirlik raporlamasının çok çeşitli konularda hem nicel hem de ölçülmesi zor nitel ölçütleri içermesidir. Ayrıca, sürdürülebilirlik konularının önemliliği sektöre ve hatta şirkete bağlı değişim gösterebilir. Sürdürülebilirlik konuları ile ilgili tutarlı bağımsız güvence ve denetim yöntemleri, sürdürülebilirlik raporlamasında belirli raporlama standartlarının oluşmasını destekleyebilir. Böylece tedarik zincirine yönelik sürdürülebilirlik performansı karşılaştırılabilir ve standartlaştırılmış veriler ile takip edilebilir, yatırımcıların karar verme süreçlerinde kullanılabilir hale gelebilir.

- Örneklemimizdeki tüm şirketlerde bağımsız denetim, finansal konuları kapsamaktadır.

- 2019 Sürdürülebilirlik Yönetişim Karnesi’nden beri bağımsız denetimi finansal olmayan konuları kapsayan şirketlerin oranı %72’den %84’e yükselmiştir.

- Bağımsız denetim, şirketlerin %76’sında çevresel, %70’inde sosyal, %61’inde ise yönetişim ile ilgili konuları kapsamaktadır.

- Bağımsız denetim, şirketlerin %54’ünde tedarik zincirini kapsamaktadır.

İyi Uygulama Örnekleri