Sürdürülebilirlik Yolculuğu

Amaç ve Değer Yaratma Modeli

Paydaşların penceresinden bakıldığında, bir şirketin kendisi, bulunduğu toplum ve çevre adına değer yaratma sürecinin bütünsel bir anlatımı ve kaydedilen ilerlemenin aktarılması, o şirkete dair güçlü özellikler olarak değerlendiriliyor. Yatırımcılar için bu unsurlar yönetim kalitesinin bir temsilidir. Müşteriler için ise, bilinçli tercih yapılmasını ve markaya bağlılığı artırır. Aynı şekilde, bu unsurlar hükümet için küresel faaliyetlere potansiyel ortakları öne çıkarır. Toplum için ise şirketlerin sosyal kabul görerek, işletmesini çalıştırmasını sağlar.

Küresel Sürdürülebilirlik Liderleri, sürdürülebilirliği değer yaratma modellerinin merkezinde tutarak, strateji ve yönetim süreçlerini sadece finansal sonuçlarla kısıtlamıyor. Bu lider şirketler, işletmelerinin gelecekteki devamlılığı için kritik önem taşıyan çevresel, sosyal ve yönetişim ile ilgili etkenleri de söz konusu süreçlerine dâhil ederek, değişime öncülük ediyor.

Şirketler, Entegre Raporlamayı sürdürülebilirlik yönetimi ve paydaş katılımı alanlarında devamlı gelişim sağlamak için dönüştürücü bir araç olarak kullanabilir. Bu yaklaşım şirketlerin, karmaşık olan çevresel, sosyal ve yönetişim meselelerinden ortaya çıkan çeşitli riskler arasında bağlantılar kurmasını ve bu riskleri yönetebilmesini sağlar. Entegre düşünceyi benimsemek, şirket faaliyetleriyle ilgili zihniyeti paydaş merkezli ve değer tabanlı bir bakış açısına dönüştürür.

Öneriler

- 1Şirketin varoluş amacını açıkça ifade etmek ve sürdürülebilirlik stratejisini tanımlamak: Alanında önde gelen şirketler, sürdürülebilirlik hedeflerini kapsayan bir kurumsal amaç belirler ve bunu temel alarak bir kültür oluşturur. Net bir amaç beyanı; yöneticileri, direktörleri ve yatırımcıları şirketin öncelikleri etrafında birleştirir ve strateji ile sermaye kararları arasındaki bağlantıyı oluşturur. Rekabet konusunda avantaj yaratmak içinse endüstri standartlarına yakın olmaktan daha fazlası gerekir: şirketler, stratejik olarak farklılaşmalı ve taklit edilmesi zor yaklaşımlar geliştirmelidir.

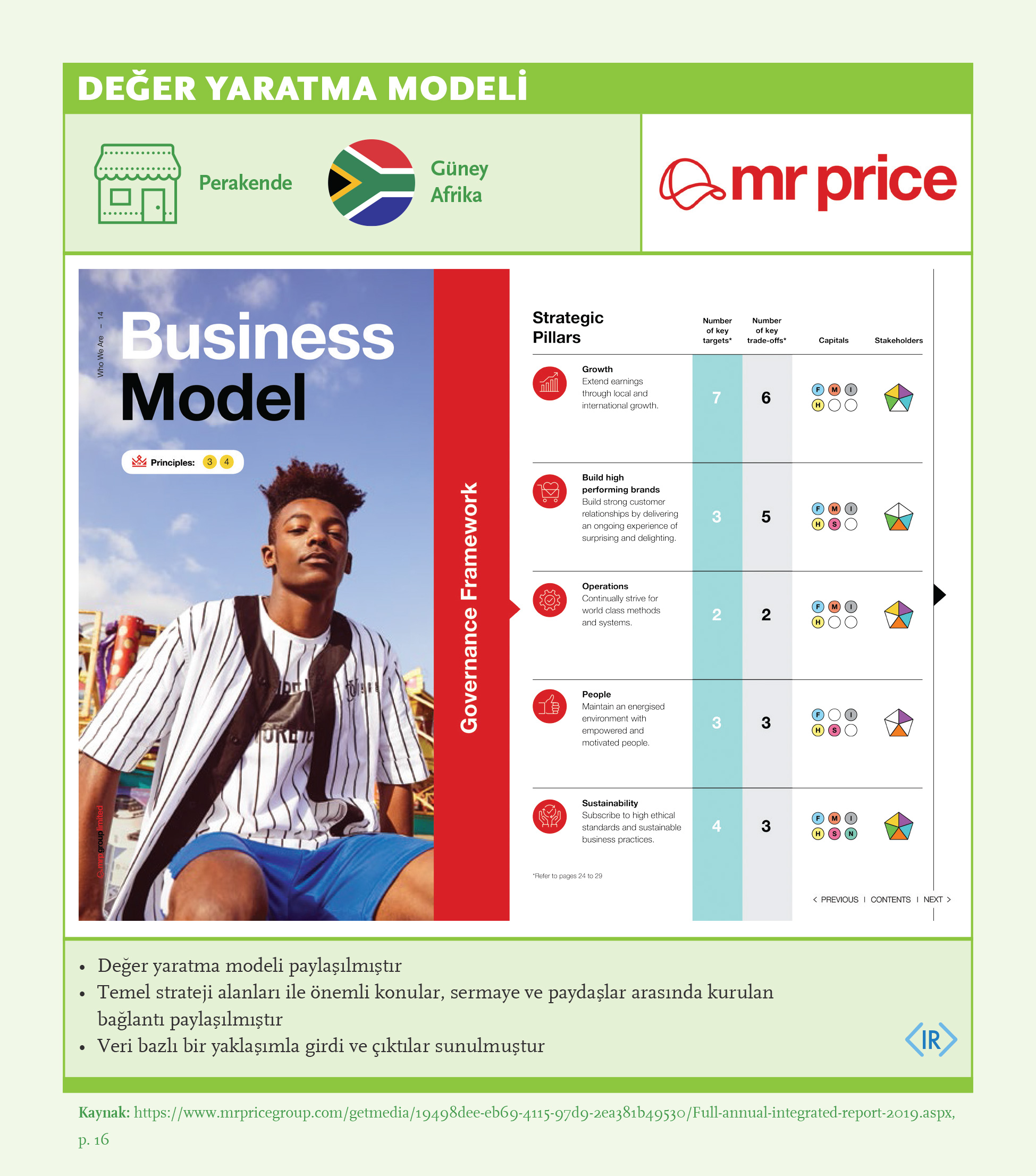

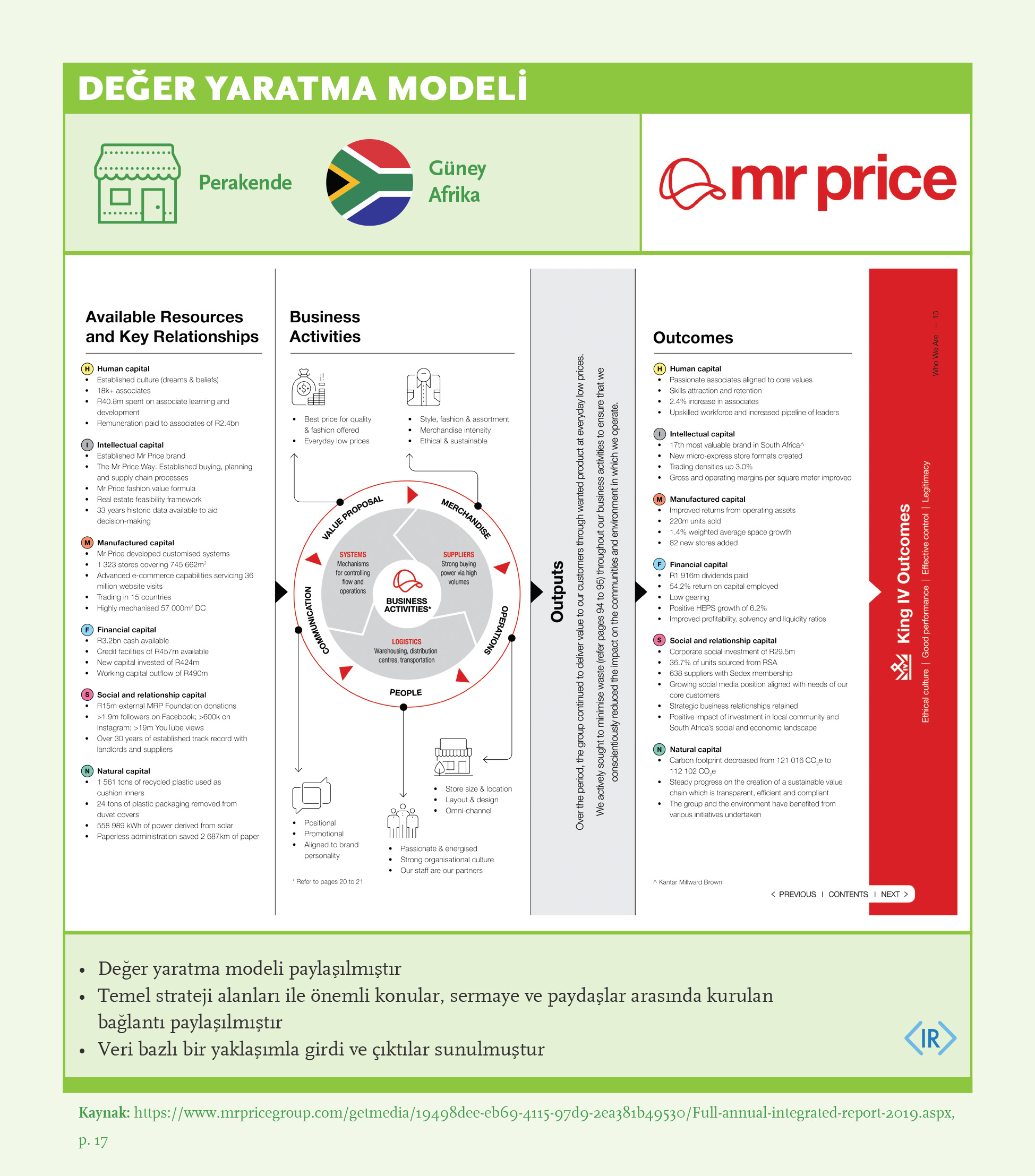

- 2Bütünsel ve sürdürülebilir bir değer yaratma modeli tasarlamak: Değer yaratma modeli, bir şirketin uzun vadede yaratacağı değere ilişkin vizyonun temelini oluşturur. Şirketler, maddi ve maddi olmayan varlıklarını hem iç hem de dış paydaşları için değer yaratma ortamları olarak tanımlamalıdır. Bu varlıklar genel olarak finansal sermaye, üretilmiş sermaye, fikri sermaye, insan kaynakları, sosyal, ilişkisel ve doğal sermaye olarak sınıflandırılabilir. Bu düşünce biçimi, şirketin strateji hedeflerine ulaşma sürecinde farklı işlevlerin birbiriyle ilişkisini değerlendirmeyi gerektirir. Şirketler aynı zamanda girdilerin nasıl çıktı ve sonuçlara bağlandığını da göstermelidir. (Ör: Mr. Price)

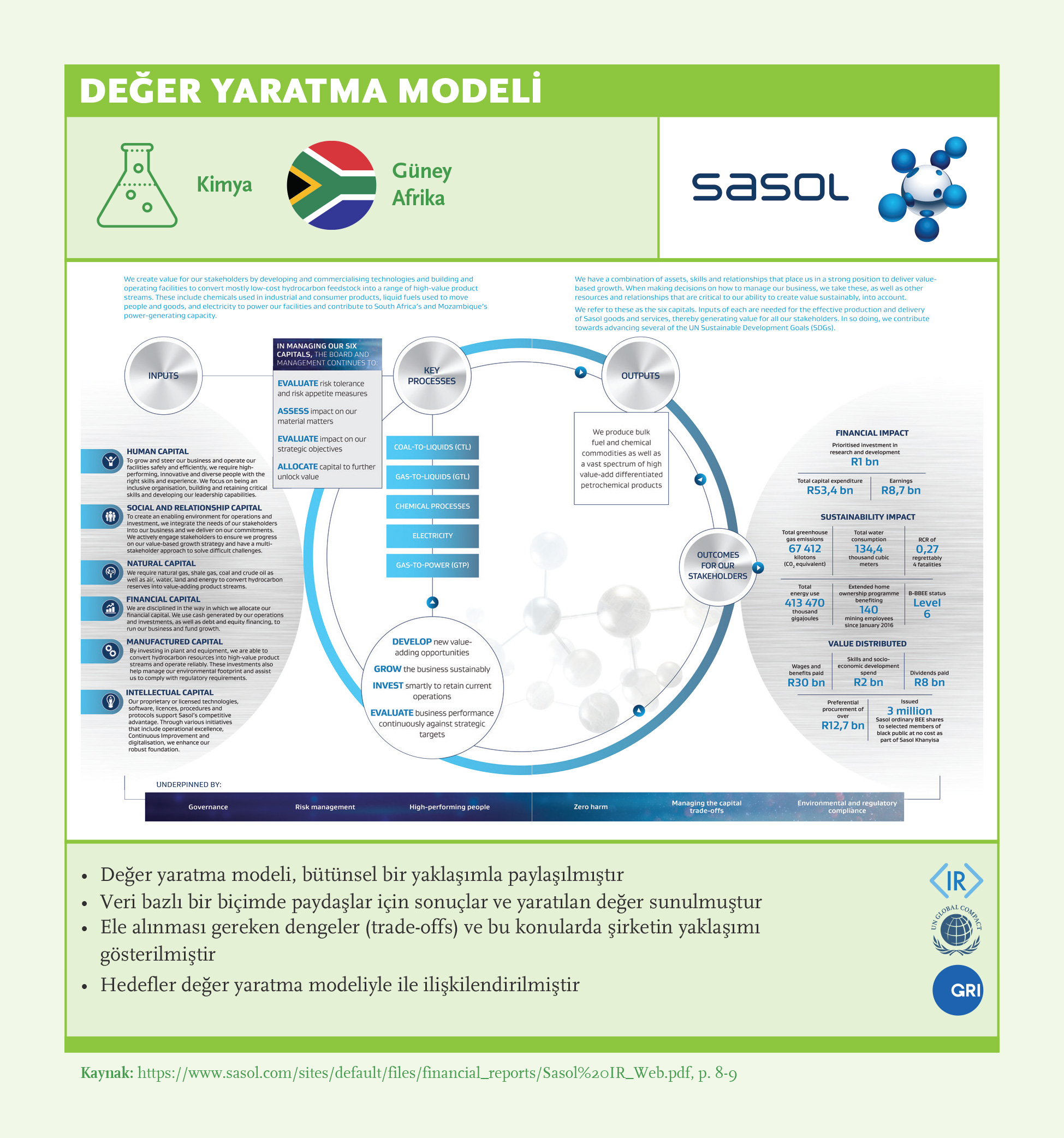

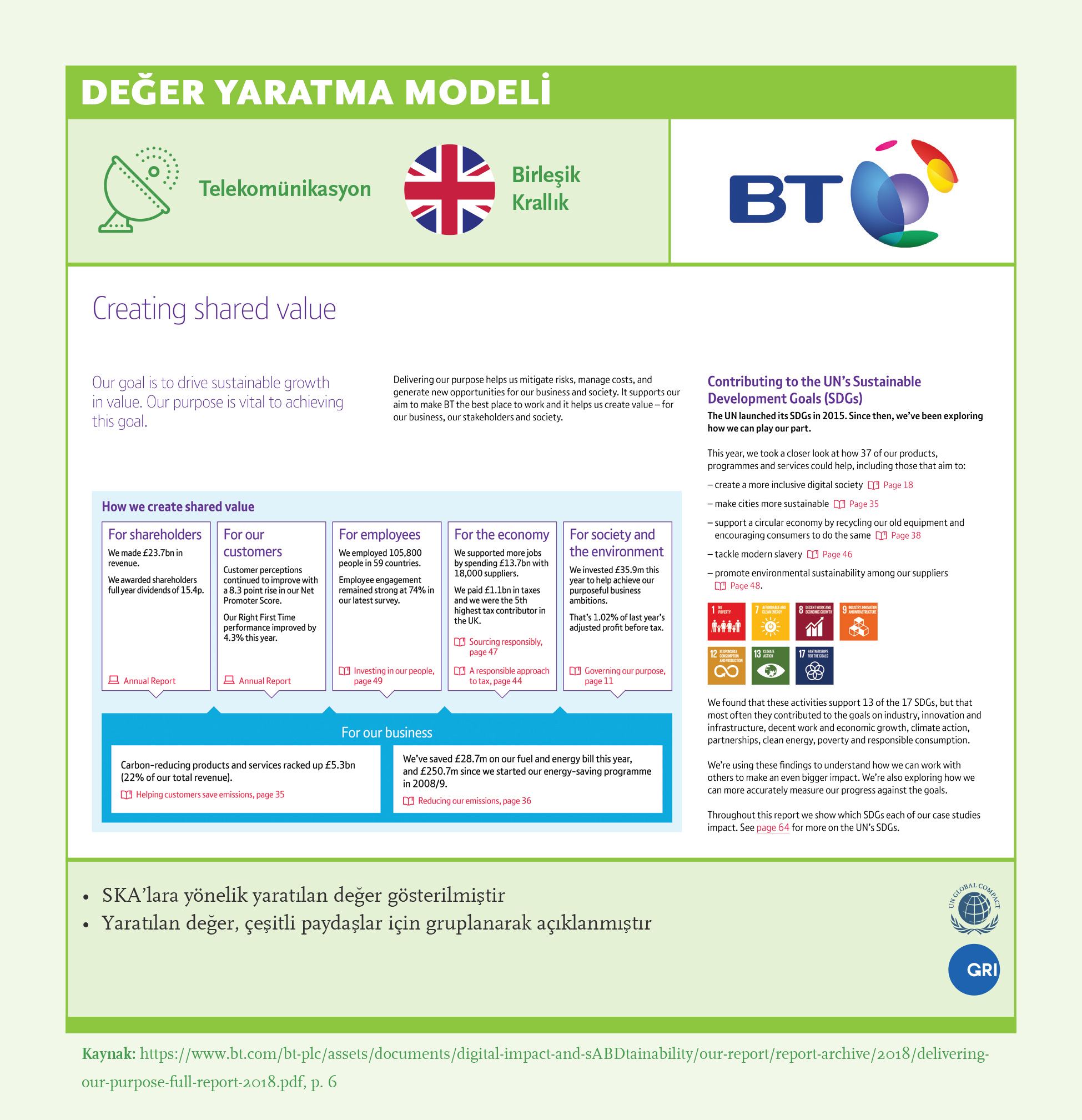

- 3İç ve dış paydaşlar için sonuçları ölçüp açıklamak: Yalnızca hissedarlar için değil, ilgili tüm iç ve dış paydaşlar için sonuçlar tanımlanmalı ve ölçümlenmelidir. (Ör: Sasol, British Telecom)

- 4Entegre düşünce ve/veya raporlamayı benimsemek: Değer yaratma hakkında bütünsel bir bakış açısının en iyi örnekleri, Entegre Raporlamayı benimsemiş şirketlerde bulunuyor. Entegre Raporlama, şirketlerin şu anda ve geleceğe dönük değer yaratma öyküsünü anlatmasına yardımcı olan bütünsel bir araçtır. Raporlama, aynı zamanda yatırımcılar ve diğer paydaşlarla olan yapıcı diyalogun temelini oluşturabilecek bir şeffaflık ve iletişim aracıdır.

Bulgular

Yakın zamanda yapılan bir araştırmaya göre S&P 500 Endeksi’nde bulunan şirketlerin piyasa değerlerinin yalnızca %20’si maddi ve finansal varlık cinsinden tanımlanabiliyor. Değerin geri kalanı ise fikri sermaye, insan kaynakları, marka ve itibar; regülasyon kuruluşlarıyla, sivil toplum örgütleriyle, müşterilerle, tedarikçilerle ve diğer dış paydaşlarla ilişki gibi maddi olmayan etkenlerle ifade ediliyor. Maddi olmayan bu alanları etkileme potansiyeli olan sürdürülebilirlik konuları, şirketlerin değeri için önemli bir risk unsuru oluşturma ihtimali taşımaktadır.

Bu yaklaşım şirketlerin, karmaşık olan çevresel, sosyal ve yönetişim meselelerinden ortaya çıkan çeşitli riskler arasında bağlantılar kurmasını ve bu riskleri yönetebilmesini sağlar. Bazı şirketler bir adım daha ileri gidip, sürdürülebilirliği değerlerinin tam merkezine koyarak “İyilik yapmak işinizi iyileştirir.” düşüncesini kanıtlamak adına liderlik rolü üstlenmektedir. Bu öncü şirketler, sürdürülebilirlik konularının dünya çapında büyük bir topluluğu etkilediğini gözlemleyip, bu konulara yönelik aksiyon almanın küresel bir ihtiyaçtan kaynaklandığının farkındadır.

- Küresel Sürdürülebilirlik Liderlerinin %70’i iş modellerini paylaşıyor ve şirketlerinin değer yaratma sürecini görselleştiriyor.

- Küresel Sürdürülebilirlik Liderlerinin %70’i finansal kaynaklarını iş modeliyle, %55’i insan kaynaklarıyla, %50’den azı ise üretilmiş, doğal, ilişkisel ve fikri sermayesiyle ilişkilendiriyor.

- Güney Afrika’daki tüm şirketler, değer yaratma modelini paylaşmaktadır. ABD (%61), Almanya (%55) ve Türkiye’de (%42) gelişime açık alanlar bulunmaktadır.

- Entegre Raporlama (IR), sürdürülebilirliğe nasıl bütünsel olarak yaklaşılabileceğine ve birleştirici bir model aracılığıyla farklı paydaşlara nasıl iletilebileceğine ilişkin sağlam bir çerçeve sağlar: Entegre Raporlamaya sahip şirketlerin %92’si, değer yaratma modelini paylaşıyor, %78’i ise değer yaratma modelinin bir parçası olarak değerin 6 boyutunun tümünü tanımlanmaktadır. Öte yandan tüm diğer standartlardaki kullanan şirketlerin %75’inden azı değer yaratma modelini paylaşırken, %40’ından azı yaratılan değerin 6 boyutunun tümünü tanımlanmaktadır.

- Şirketlerin tümü hissedarlar için sonuçları ölçüyor, %73’ü tedarik zinciri için de sonuçları ölçmektedir.

- Şirketlerin %70’ten azı; müşteriler, çalışanlar, çevre ve toplum için sonuçları ölçmektedir.

İyi Uygulama Örnekleri

Paydaş Katılımı ve Önemlilik

Bir şirketin başarısı, dış dünyayla etkileşimine bağlıdır. Fakat bu bağlamda dış dünya, tüketici ve yatırımcıdan çok daha fazlasını ifade eder. Bu iki grubun yanı sıra çalışanlar, düzenleyiciler, sivil toplum kuruluşları, çevre ve teknoloji de başarı için etkileşim gerektiren dış dünyayı oluşturur. İyi yönetişim; risk ve ödül, uzun ve kısa vade, paydaş hedefleri, teşvik ve denetleme yönetimi dengelerini sağlamak adına tüm paydaş gruplarını kapsar.

Paydaş katılımı, şirketlerin yarattıkları çevresel ve sosyal etkileri anlamasına ve sürdürülebilirlik ile ilgili riskleri ve fırsatları değerlendirmesini destekleyen kritik bir süreçtir. Bu sürecin etkili olması için paydaşlar ve şirketler arasında açık iletişim olması ve güvene dayalı ilişkiler yaratmak adına şirketlerin sorunları anlamaya özen göstermesi gerekir. Lider şirketler, paydaşlarına yönelik uzun vadeli ve kapsamlı bir bakış açısına sahiptir. Bu bakış açısı, lider şirketlerin dış paydaşlara da hitap etmesini ve kurumsal vizyonlarının topluma faydasını açıkça anlatarak etkileşim yaratmasını sağlar.

Önemlilik analizi, şirketlere yaptıkları iş için en kritik olan çevresel, sosyal ve yönetişim konularını belirleyerek sürdürülebilirlik çalışmalarında önceliklendirme olanağı sunmanın yanı sıra, şirketlerin sürdürülebilirlik raporlama sistemlerine ve paydaşlarla kurdukları iletişim için de bir çatı görevi görür. Performans açısından önemli konular, zaman içinde değişim gösterir. Bu nedenle paydaşlarla sürekli etkileşim içinde olarak önemlilik analizinin dönemsel olarak değerlendirilmesi, şirketlerin hem uzun hem de kısa vadede performansları ve paydaşları için önemli sürdürülebilirlik çalışmalarına odaklanması için büyük önem taşır.

Öneriler

- 1Paydaşları tanımlamak ve süreçlere dâhil etmek: Sınıfının en iyisi olan şirketler, kapsamlı bir iç ve dış paydaşlar kümesi belirleyip her paydaşın uzun vadeli değer yaratma konusundaki önemini temel alarak katılımı önceliklendirir. Şirketler, paydaşların ihtiyaçlarını anlamak ve çözümleri birlikte bir diyalog içinde oluşturmak için bire bir toplantılar ve odak grupları gibi katılım araçları da dâhil olmak üzere çeşitli paydaş katılımı yöntemleri kullanmalıdır. (Ör: Hershey’s)

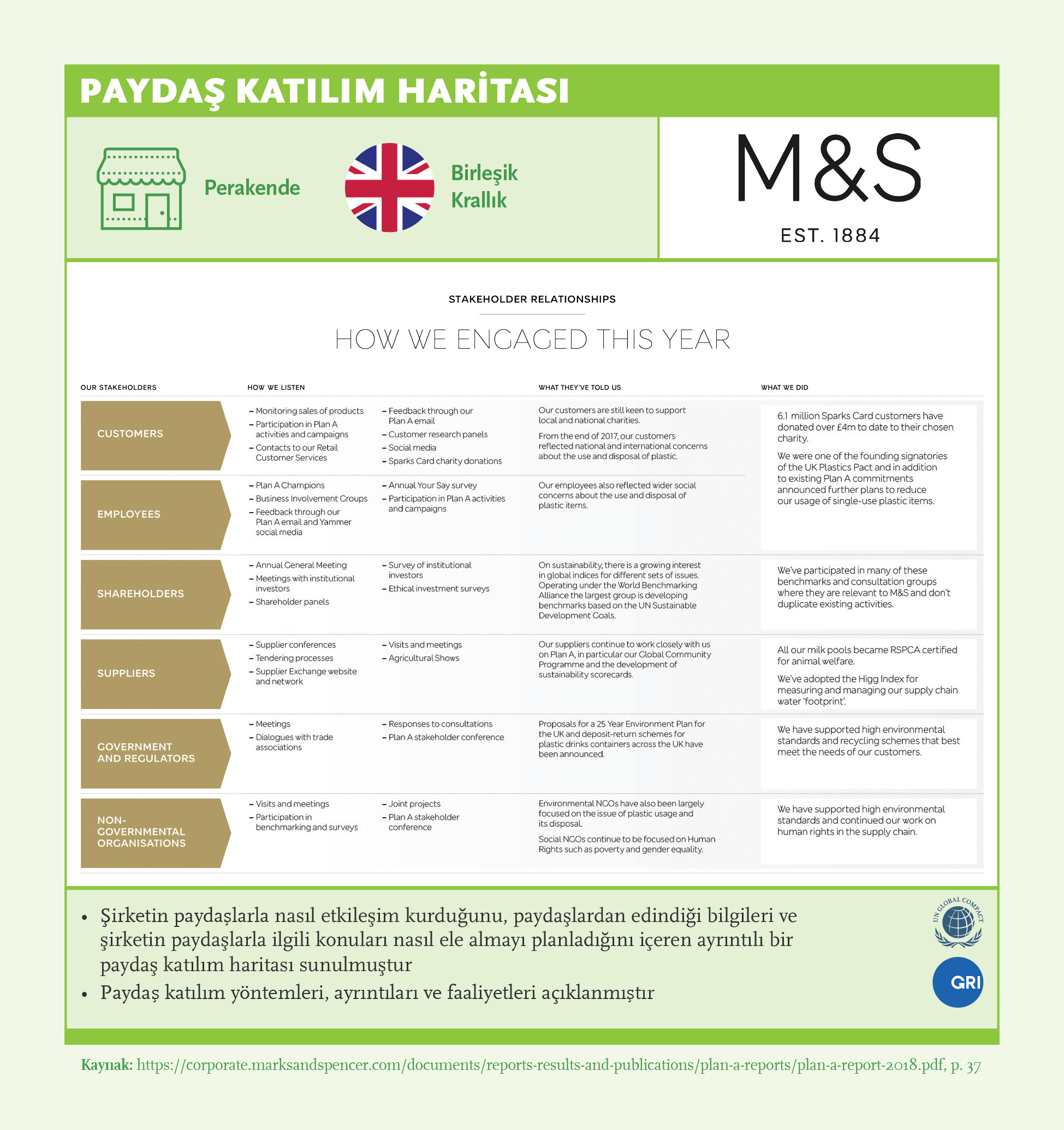

- 2Her paydaş grubu için önemli konuları ve bu konuların nasıl ele alınacağını belirlemek: Hangi konuların nasıl ele alınacağı konusunda şeffaf olunmalıdır. (Ör: Marks & Spencer)

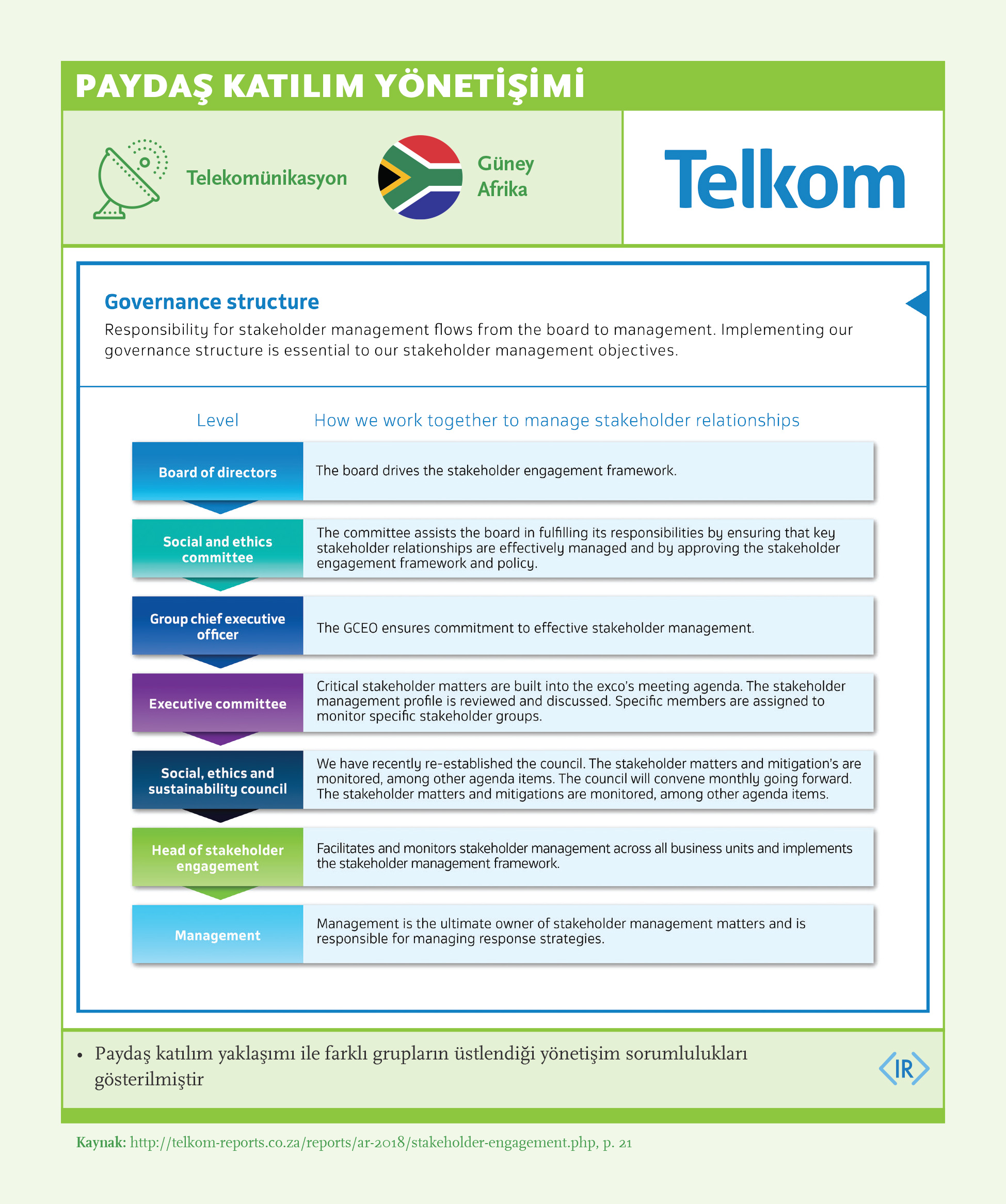

- 3Paydaş katılımını desteklemek için yönetişim yapıları tanımlamak: Şirketler, paydaş diyalogu yaratmak ve önemli konuların önceliklendirilmesi için sorumlulukları, süreçleri ve bilgi akışını tanımlamalıdır. Yönetim kurulları, paydaş katılım sürecinde öne sürülen temel konuları ve yönetimin bunları nasıl ele almayı planladığını anlamalıdır. Ayrıca yönetim kurulu, temel sorunlara çözüm üretmek için yönetimin sürdürülebilirlik planlarını değerlendirdiği bir sürece de sahip olmalıdır. (Ör: Telkom)

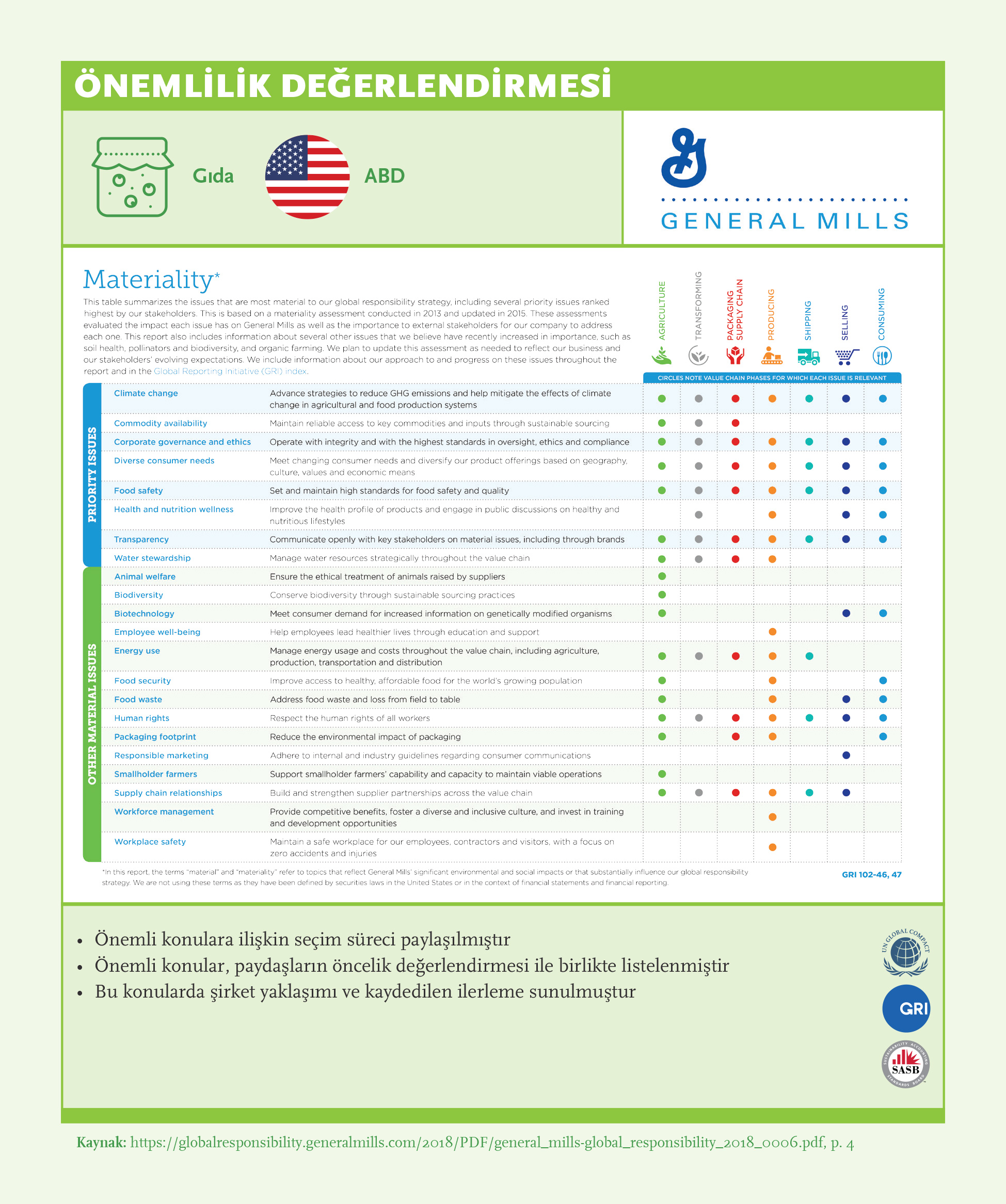

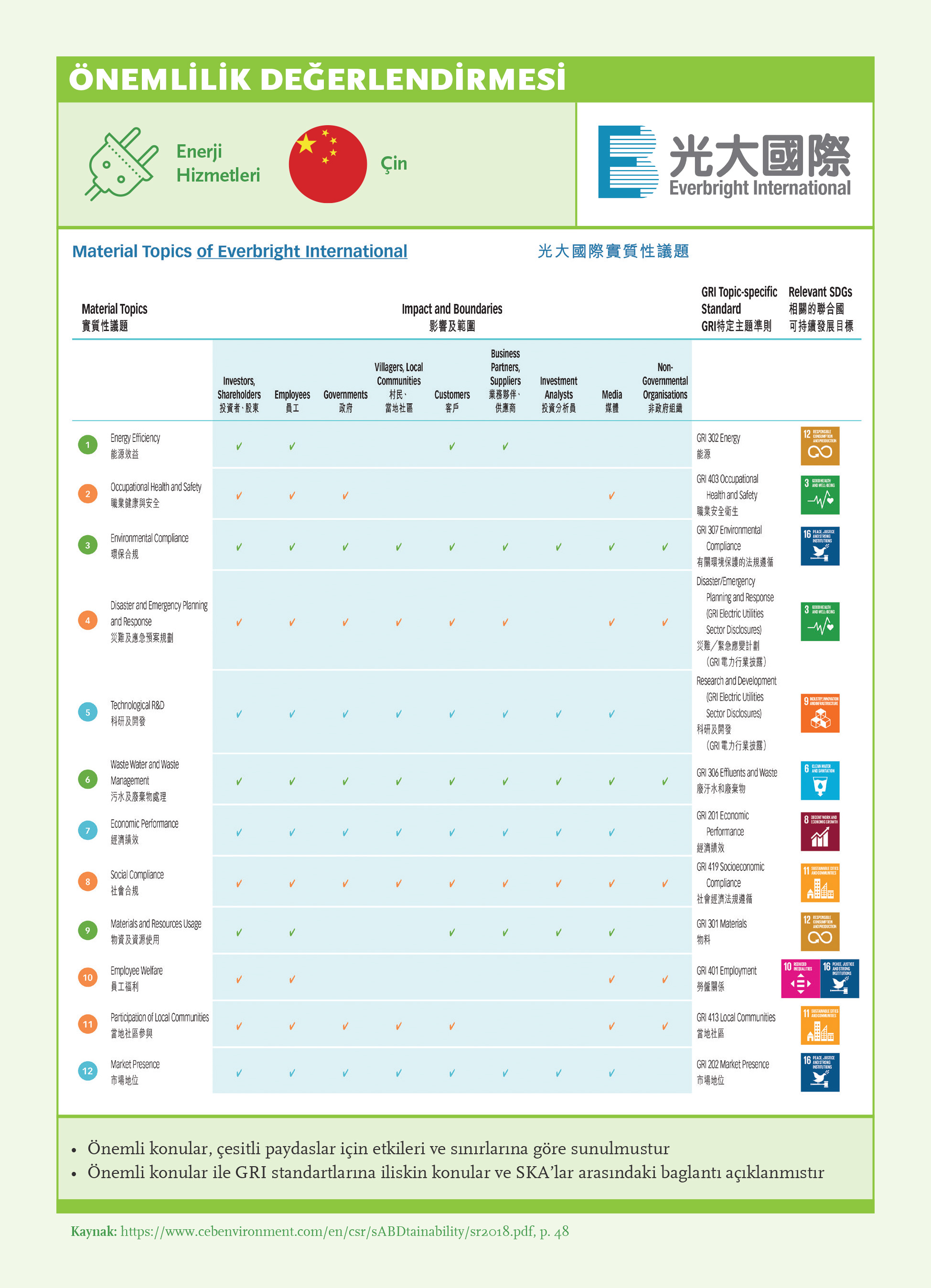

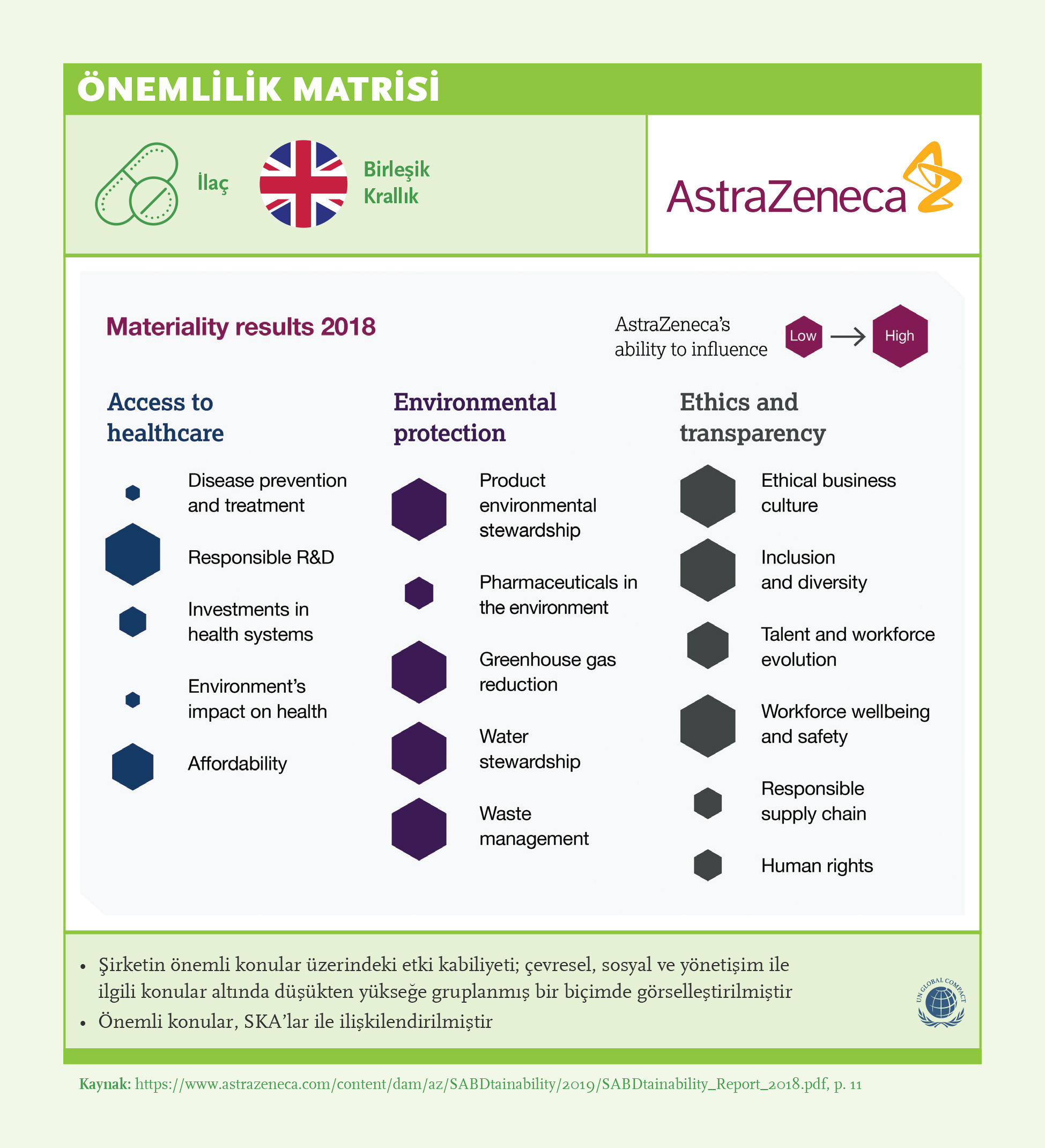

- 4Şirket ve paydaşları için önemli olan çevresel, sosyal ve yönetişim ile ilgili konuları tanımlamak ve önceliklendirmek: Şirketler, riskler ve şirket için değer yaratma fırsatları dâhil olmak üzere önemli çevresel, sosyal ve yönetişim ile ilgili konuları tanımlamalı, yönetim kurulunun önemlilik eşiklerini belirlemeye dâhil olmasını sağlamalıdır. (Ör: General Mills) SASB ve GRI gibi raporlama standartları, önemlilik sahibi konuların kapsamlı bir listesini oluşturmak için kullanılabilir. Önemlilik, zaman ve hedef kitle cinsinden tanımlanmış bir fonksiyondur: en iyi uygulamalar, uzun vadeli sürdürülebilirlik hedeflerini kapsamanın yanı sıra değer zincirleri ve paydaşları için önemli konuları tanımlamak için genişletilmiş bir zaman görüşünü de benimser. (Ör: China Everbright) Önemli konuları önceliklendirmek, şirketin etki kabiliyetini de değerlendirmesini gerektirir. (Ör: AstraZeneca)

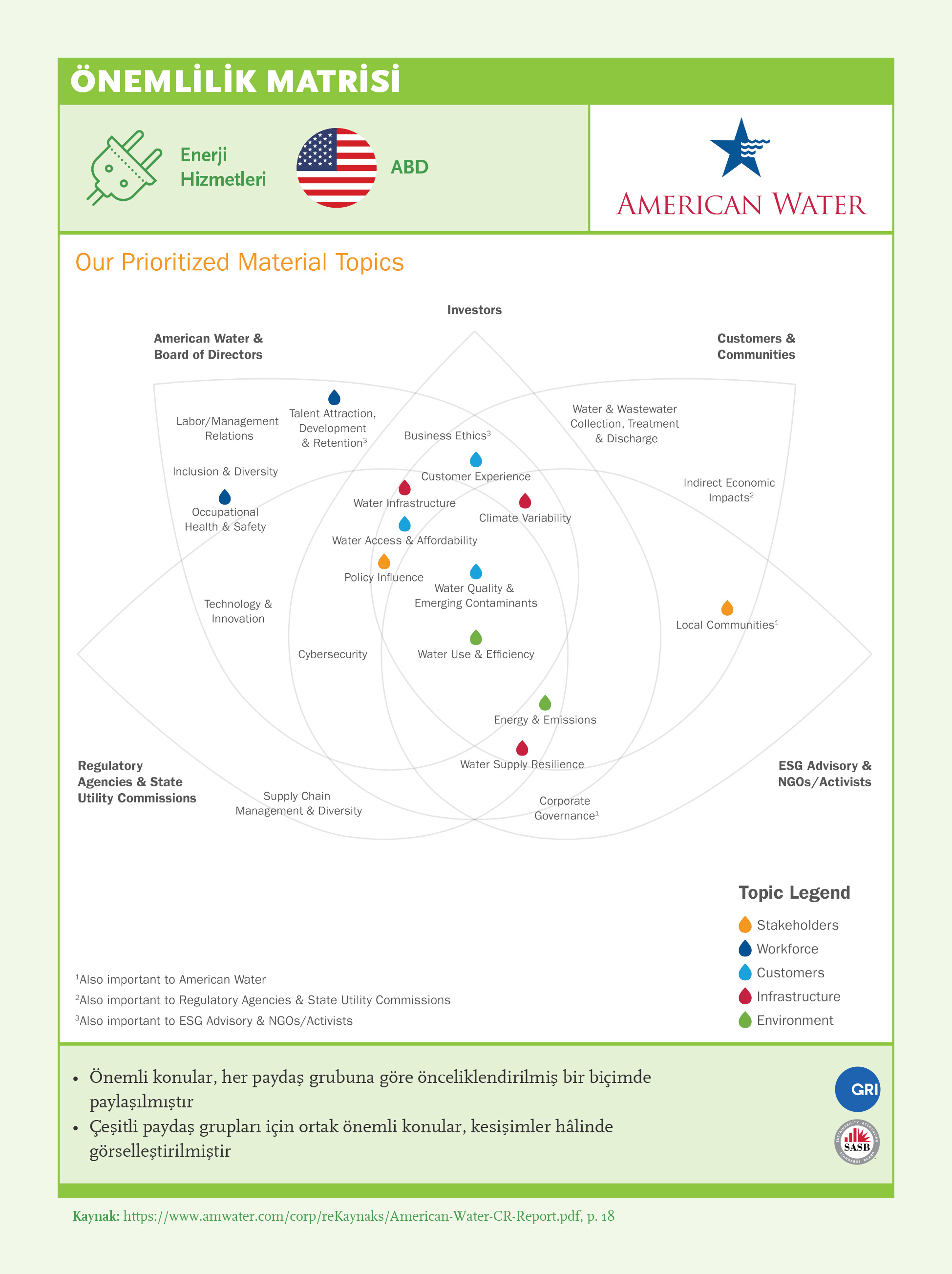

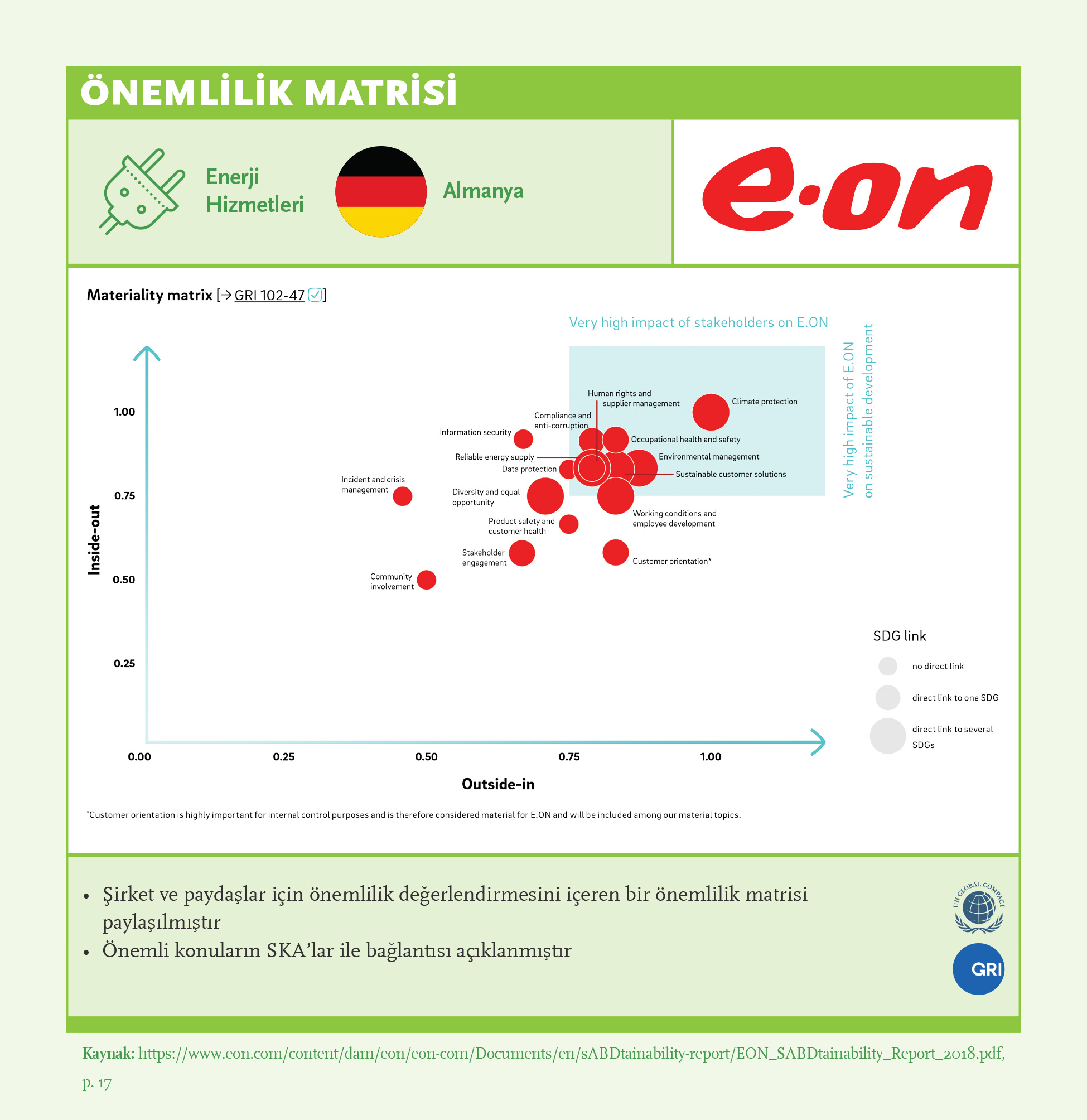

- 5Bir önemlilik matrisi yayımlamak: Önemlilik matrisi, bir şirket için en önemli çevresel, sosyal ve yönetişim ile ilgili konularla ilgili bilgi sağlar ve önceliklendirme sürecinin temelini oluşturur. Sınıfının en iyisi olan şirketler, şirket ve paydaşları için önemlilik incelemesi, potansiyel etkilerinin boyutu ve SKA’lar ile bağlantı kurmayı içeren bir önemlilik matrisi yayımlamaktadır. (Ör: American Water Works, E.On)

- 6Paydaşlarla önemli konularla ilgili iletişim kurarken raporlamayı bir şeffaflık aracı olarak kullanmak: Kurumsal raporlama, geniş ve çeşitli bir paydaşlar kümesine hitap eden bir iletişim aracıdır. Bu nedenle raporlama kesin ve okuyucu dostu olmalı, şirketin yarattığı değeri değerlendirme fırsatı sağlamalıdır. Yapıcı diyalog ve paydaş katılımının temelini oluşturabilmesi için raporlama, farklı paydaşlarla ilgili önemli konuları belirlemelidir. Şirketler, önemli konuları seçme sürecini ve bu süreçte yönetim kurulunun rolünü açıkça ifade etmelidir.

Bulgular

Paydaş Katılımı

Paydaş katılımı, şirketlerin yarattıkları çevresel ve sosyal etkileri anlamasına ve sürdürülebilirlik ile ilgili riskleri ve fırsatları tanımasına yardımcı olan kritik bir süreçtir. Bu sürecin etkili olması için paydaşlar ve şirketler arasındaki iletişimin açık olması ve güvene dayalı ilişkiler yaratmak adına şirketlerin sorunları anlamaya özen göstermesi gerekir. Alanında önde gelen şirketler, paydaşlarına yönelik uzun vadeli ve kapsamlı bir bakış açısına sahiptir. Bu bakış açısı, lider şirketlerin dış paydaşlara da hitap etmesini ve kurumsal vizyonlarının topluma faydasını açıkça anlatarak diyalog yaratmasını sağlar.

Doğru tutum, paydaşların güvenini kazanmak ve sürdürmek için gereken en önemli unsurdur. Bu tutum için en temel kıstas ise karşılıklılık ilkesidir. Bu ilkenin daha basit hali, dini inançlar ve eski düşünürlerin de önem verdiği bir altın kuraldır: “Sana nasıl davranılmasını istiyorsan, başkalarına da öyle davran.”

- Örneklemimizdeki şirketlerin %89’u, bir paydaş haritası paylaşıyor. Şirketlerin %79’u ise her paydaş grubuna yönelik hedeflerini paylaşmaktadır.

- Kamu/basın (%42) ve çevreye (%26) paydaşları arasında yer veren şirketlerin oranı çok az düşüktür.

- Tüketim Ürünleri, Doğal Kaynaklar, Telekomünikasyon ve Enerji Hizmetleri sektörlerindeki şirketlerin tümü paydaş haritalarını, neredeyse tümü ise paydaşlarına yönelik hedeflerini paylaşmaktadır.

- Makine ve Ekipman ile Otomotiv sektörlerindeki şirketlerin %80’inden azı paydaş haritası, %60’tan azı ise paydaşlarına yönelik hedeflerini paylaşmaktadır.

Paydaş Katılımı Süreci

Paydaş katılım sürecinin yeterli olması için çok aşamalı ve devamlı olması gerekir. Şirketler, ilk olarak gündemlerindeki konu için en önemli paydaşların haritasını oluşturmalı. Bu noktada önemli olan şey, paydaşlara çevre ve ilgili toplum birimlerini de dâhil eden geniş çaplı bir bakış açısı benimsemektir. Ardından şirketler, paydaş katılım kapsamını kararlaştırmalı. Bu kapsam, şirketlerin paydaşlarla hangi konu ve alanlarla ilgili (çevre, sosyal, yönetişim) temasa geçeceğini belirler.

Konu ve alanları seçerken şirketler, anlamlı ilerleme kaydetmek ve kaynaklarını verimli kullanmak adına merkezi değer önermeleriyle ilgili alanlara odaklanmalıdır.

Paydaş katılım modeli; iletişim, danışmanlık, ortaklığa katılım gibi çeşitli modelleri de kapsayabilir, fakat bundan daha önemlisi modelin paydaşların gereksinimleri baz alınarak oluşturulmasıdır. Karşılıklı görüşme, atölye çalışmaları, odak grupları, genel katılımlı toplantılar, paydaşlara yönelik anketler, paneller ve ortak karar alma süreçleri, paydaş katılımında kullanılabilecek bazı yöntemlerdir.

- Şirketlerin %84’ü, paydaş katılım sürecini paylaşıyor. Paydaş katılımının %80’i bire bir, %78’i toplu görüşmelerde gerçekleşmektedir.

- Daha üst düzey katılımın süreçteki payı görece daha az. Katılım süreçlerinin %36’sında odak grupları, %60’ında atölye çalışmaları, %65’inde de katılım araçları mevcuttur.

Önemlilik

Küresel Raporlama Girişimi (GRI) yönergelerine göre önemli konular, genel anlamda bir kuruluşun kendisi, paydaşları ve bulunduğu toplumun geneli için ekonomik, çevresel ve toplumsal değer yaratma, bu değerleri koruma ve sürdürme kabiliyetini etkileyen unsurlardır. Yatırımcılar, portföylerindeki şirketlerin finansal performansı ile birlikte, çevresel, sosyal ve yönetişim ile ilgili konulara sürdürülebilirlik açısından planlı ve kararlı bir yaklaşım benimsemesini ve bunu açıkça göstermesine gün geçtikçe daha çok dikkat etmektedir.

Sınıfında en iyi şirketler, çevresel, sosyal ve yönetişim konularının göreceli olarak önemi hakkında bilgi edinmek ve sürdürülebilirlik çalışmalarında maksimum etki sağlayacakları alanları önceliklendirerek bu alanlara yönelmek adına önemlilik analizine başvurmaktadır.

Önemlilik analizi, şirketlere yaptıkları işle en alakalı olan çevresel, sosyal ve yönetişim konularını göstererek sürdürülebilirlik çalışmalarında önceliklendirme olanağı sunmanın yanı sıra, şirketlerin sürdürülebilirlik raporlama sistemlerine ve paydaşlarla kurdukları iletişime de bilgi sağlar. Performans açısından önemli konular, zaman içinde değişim gösterir. Bu nedenle devamlı önemlilik analizi ve paydaşlarla iletişim, şirketlerin hem uzun hem de kısa vadede performansları ve paydaşları için önemli sürdürülebilirlik çalışmalarına odaklanması için büyük önem taşır.

- Şirketlerin %80’i önemlilik sahibi çevresel, sosyal ve yönetişim ile ilgili konuları; %78’i ise önemli konuları seçme sürecini paylaşıyor. Tüketim Ürünleri, Doğal Kaynaklar ve Telekom sektörlerindeki şirketlerin %90’ından fazlası, önemlilik sahibi konularını ve bu konuları seçme sürecini paylaşmaktadır.

- Şirketlerin %69’u şirket için önemli konuların değerlendirmesini paylaşırken yalnızca %54’ü paydaş için önemli konuların değerlendirmesini paylaşmaktadır.

- Örneklemimizdeki şirketlerin yalnızca yarısı bir önemlilik matrisi paylaşmaktadır. Önemlilik matrisi paylaşan şirketlerin sektörlere göre oranı Telekom için %77, Kimya için %74, Otomotiv için %36, Makine ve Ekipman için %33 ve İlaç sektörü için %31’dir.

İyi Uygulama Örnekleri

Tedarik Zincirinde Sürdürülebilirlik

Tedarik zincirleri, bir kurumun girdileri ve çıktıları arasındaki bağlantıyı sağlayan kritik unsurlardır. Birçok şirketin sürdürülebilirlik ile ilgili en önemli risk ve fırsatları, tedarik zincirinde bulunuyor. Fakat buna rağmen, birçok şirketin sürdürülebilirlik çalışmaları, kendi ticari faaliyetlerinin sürdürülebilirliğini ölçmekten öteye gitmemektedir. Bu bakış açısı ile şirketlerin sağladığı ilerlemenin tedarikçi ve müşterilere yayılımı sınırlı kalmaktadır.

Sürdürülebilirlik konusunda lider şirketler, değer zincirlerinin sorumluluğunu üstlenir ve daha geniş çaplı sürdürülebilirlik girişimlerinde bulunmak için tedarikçileriyle birlikte çalışır. Şirketler bu süreçte temel sürdürülebilirlik konularında tedarikçilerini teşvik etmek, denetlemek, onlarla çalışmak ve onlara öğrenme ve karşılaştırmalı değerlendirme olanağı sağlamak için satın alma güçlerinden yararlanabilir.

Öneriler

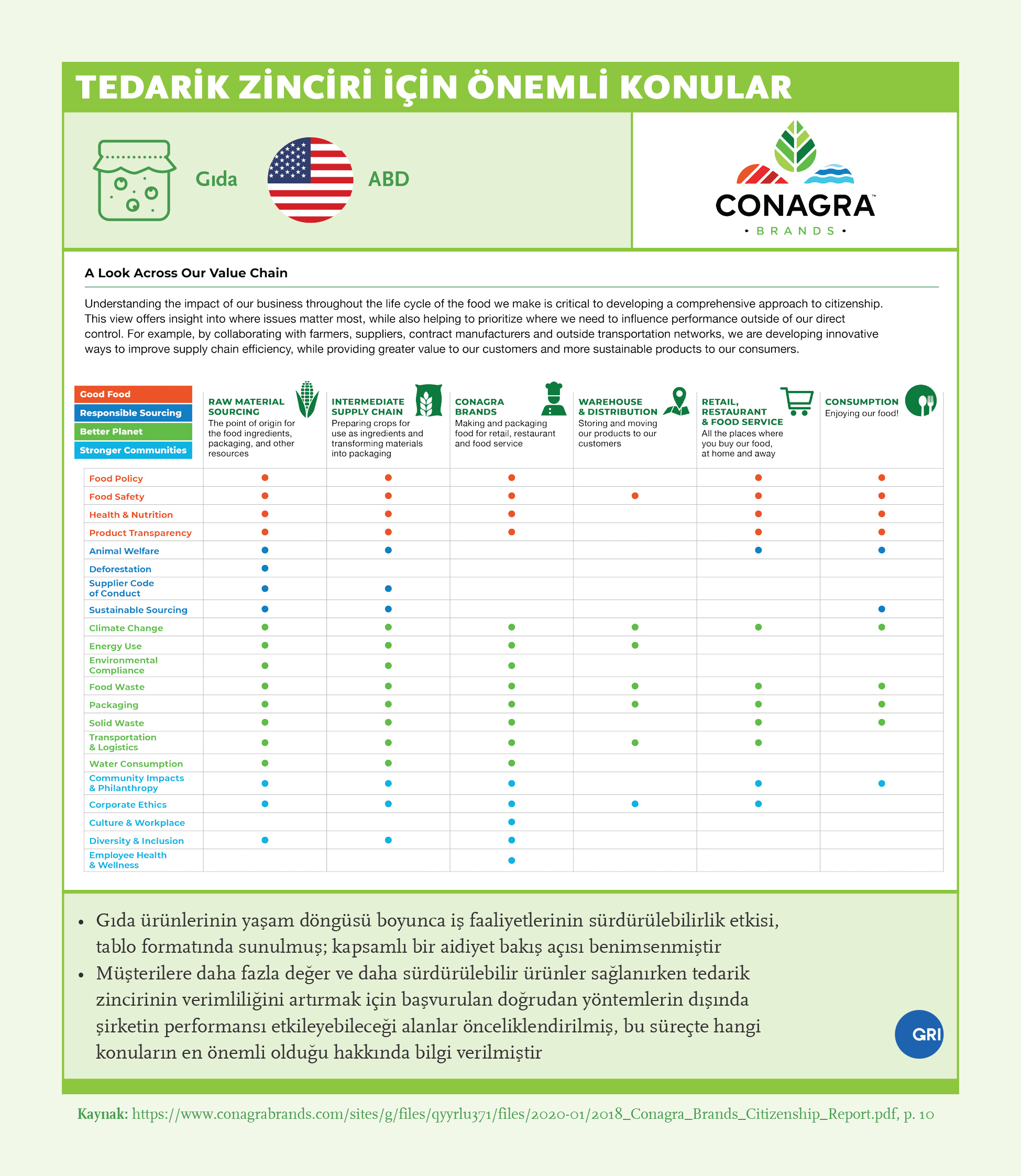

- 1Değer zincirinin sorumluluğunu üstlenmek: Tedarik zincirleri, bir kurumun girdileri ve çıktıları arasındaki bağlantıyı sağlayan kritik unsurlardır. Birçok şirketin sürdürülebilirlik ile ilgili sahip olduğu en önemli riskler ve fırsatlar, tedarik zincirinde bulunuyor. Bu nedenle sürdürülebilirlik etkilerinde anlamlı bir ilerleme kaydetmeyi amaçlayan şirketler, tedarik zincirleri için standartlar belirlemeli, risk yönetimi yapmalı ve gelişim amaçlı yatırım yapmalıdır. (Ör: Conagra Brands)

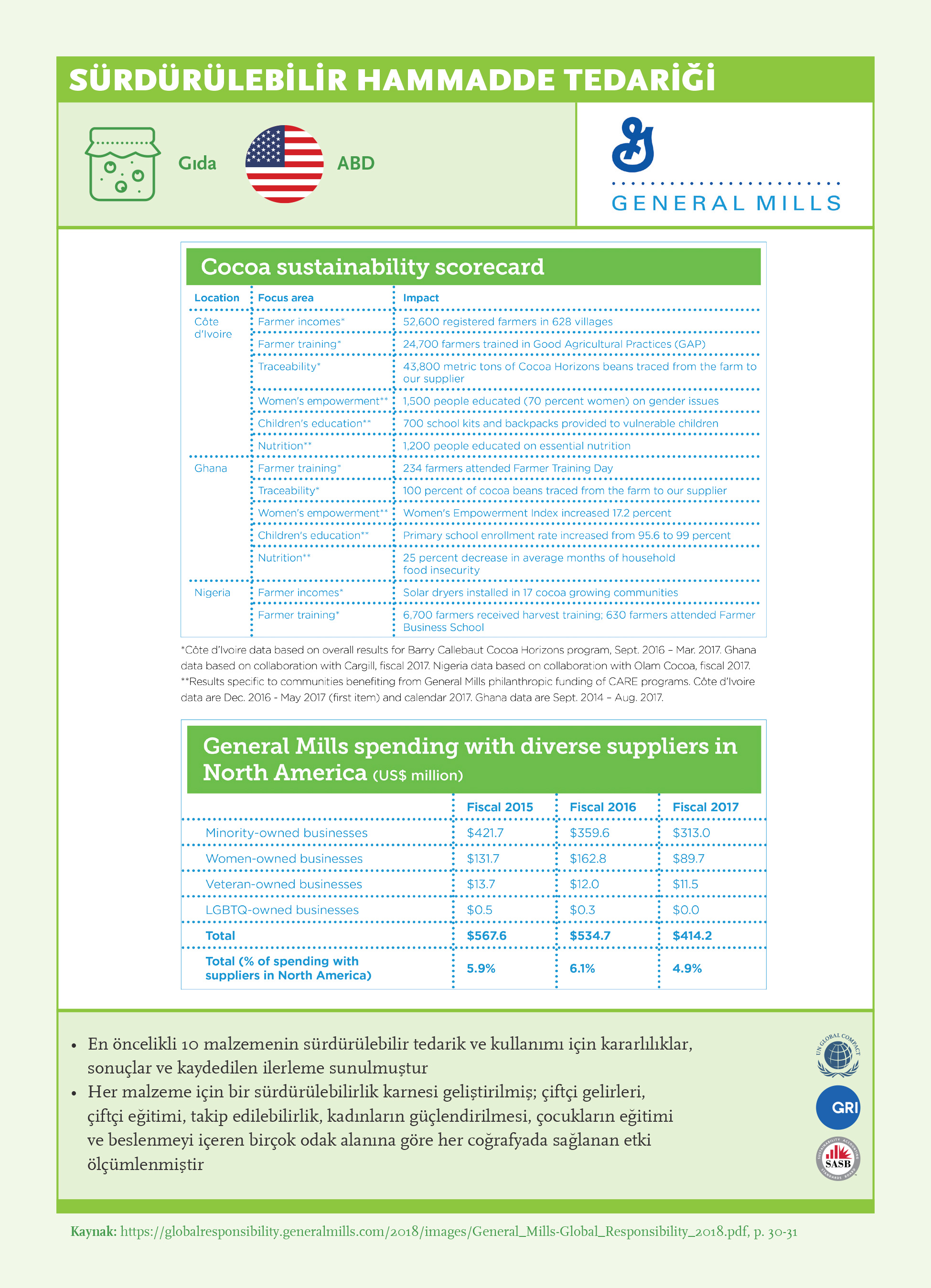

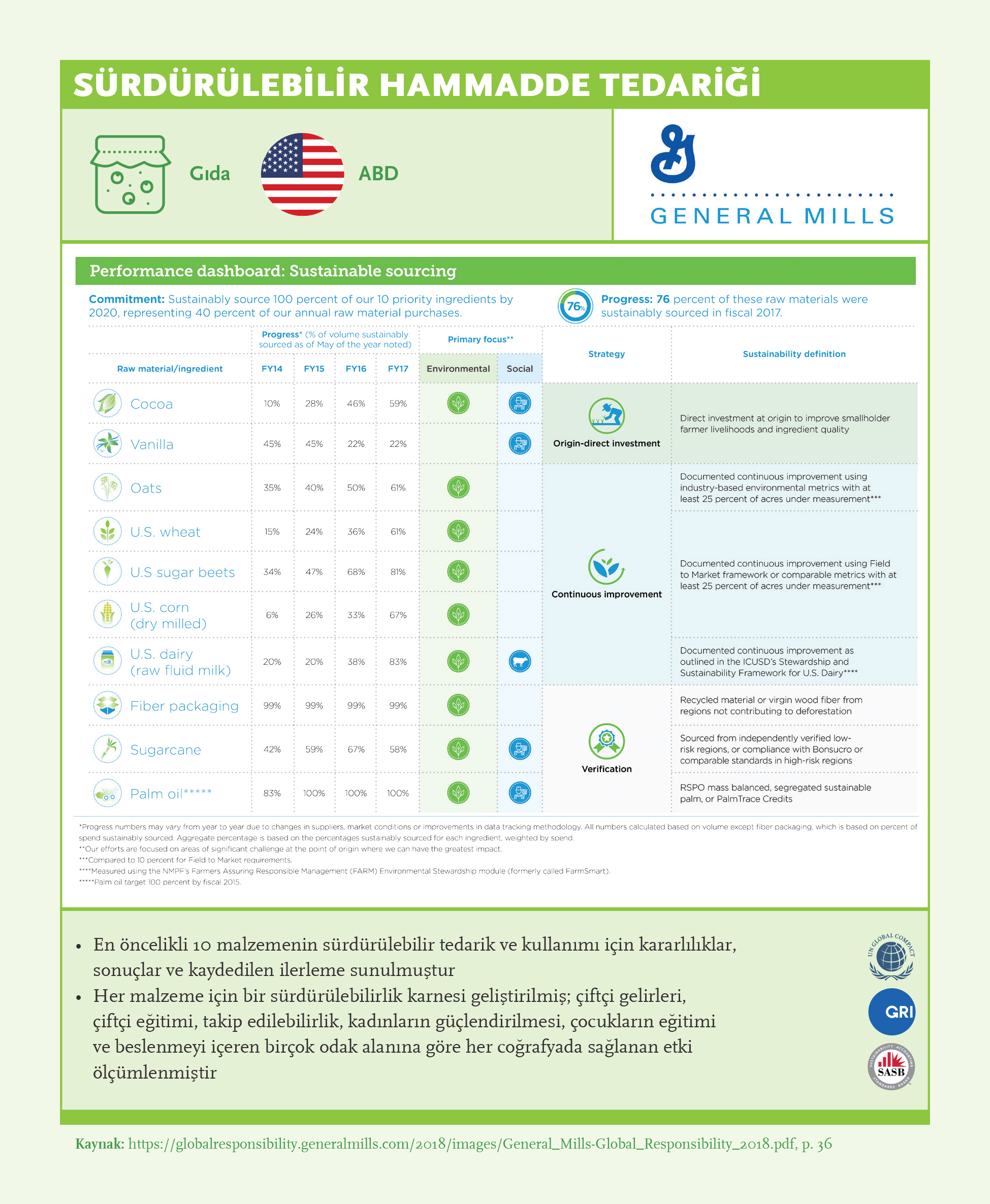

- 2Tedarik zinciri politikasını belirlemek: Tedarik zincirinin sürdürülebilirlik gereksinimleri ve yaklaşımı, davranış kurallarıyla açıkça tanımlanmalıdır. (Ör: General Mills)

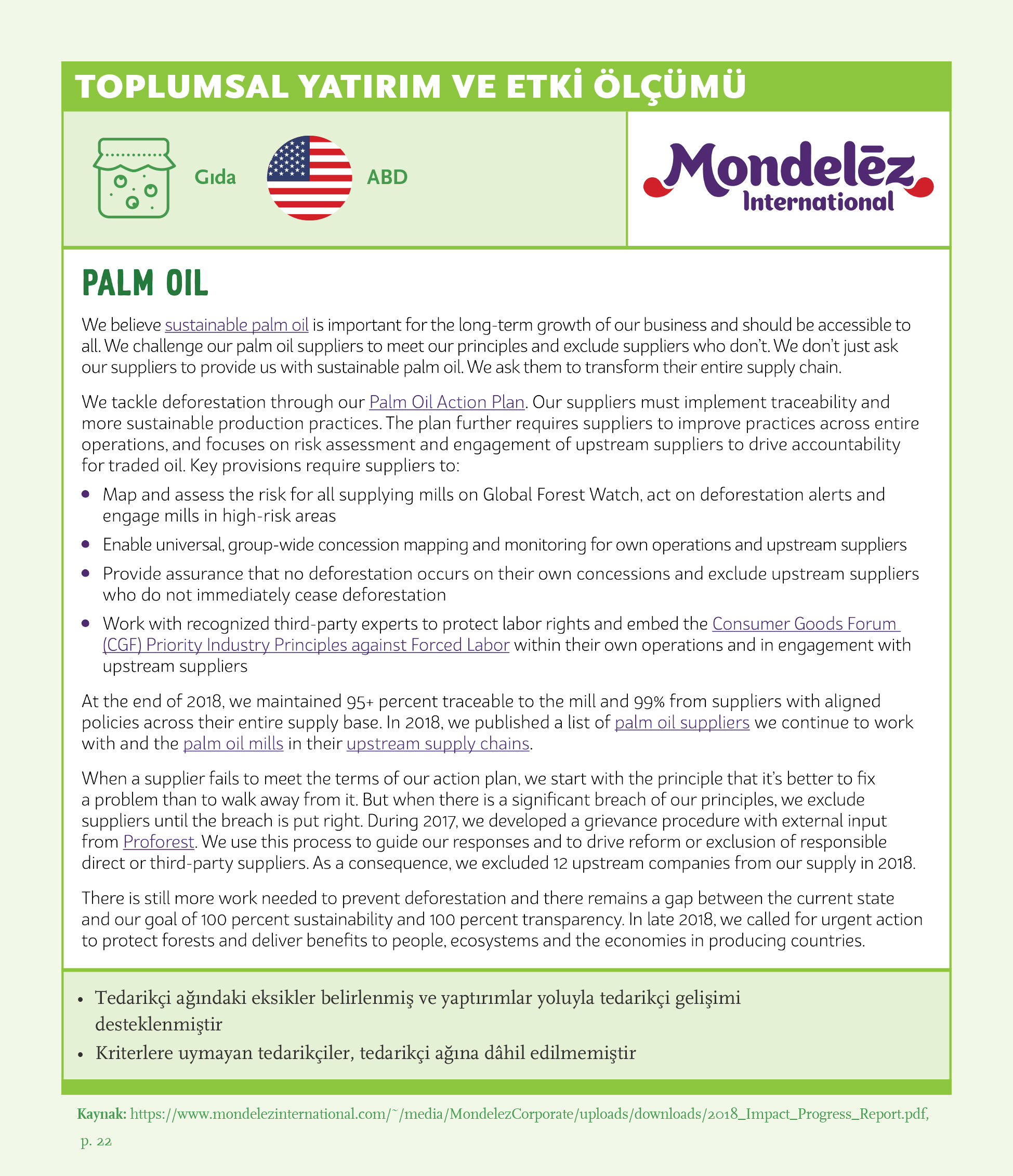

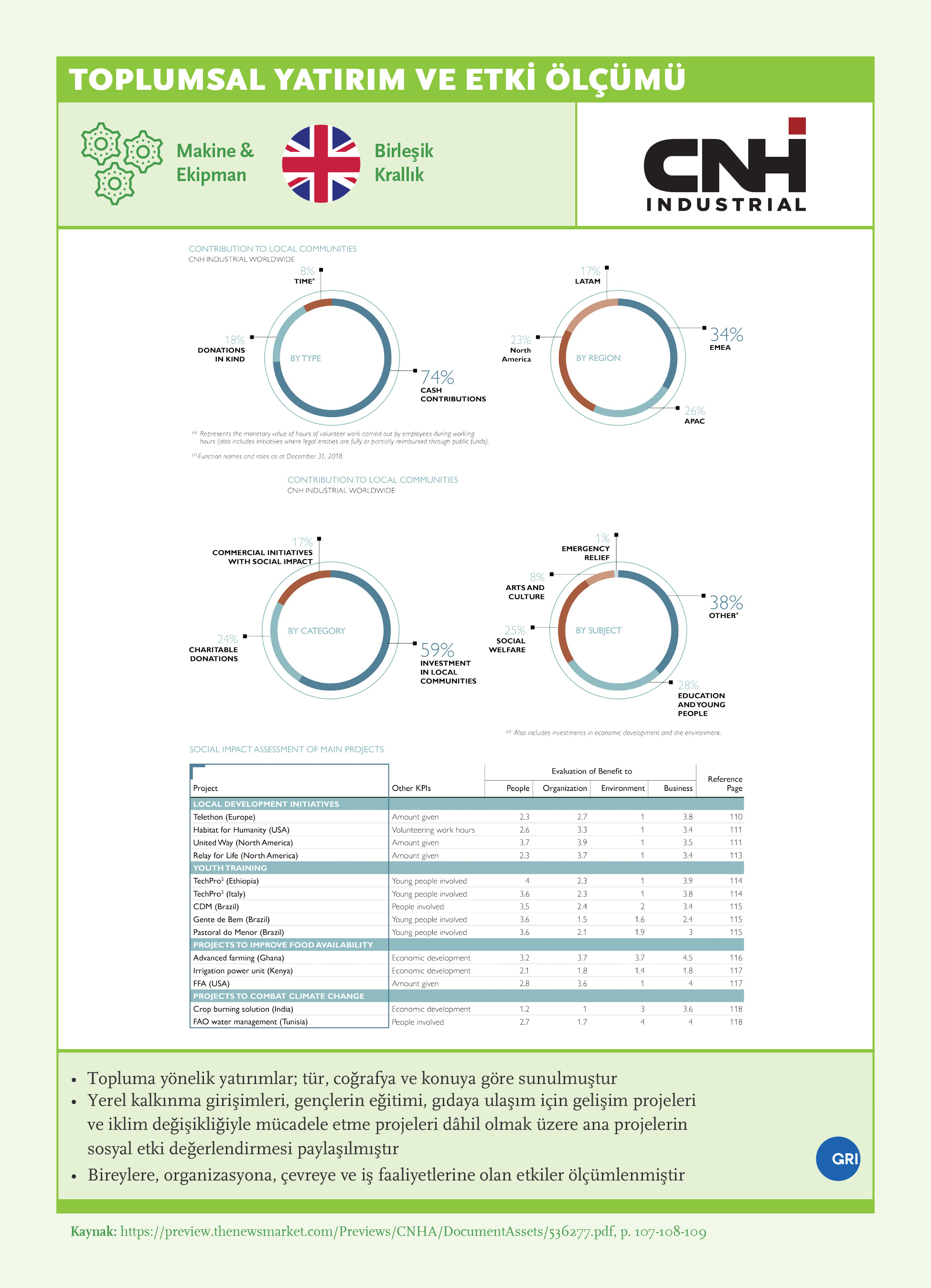

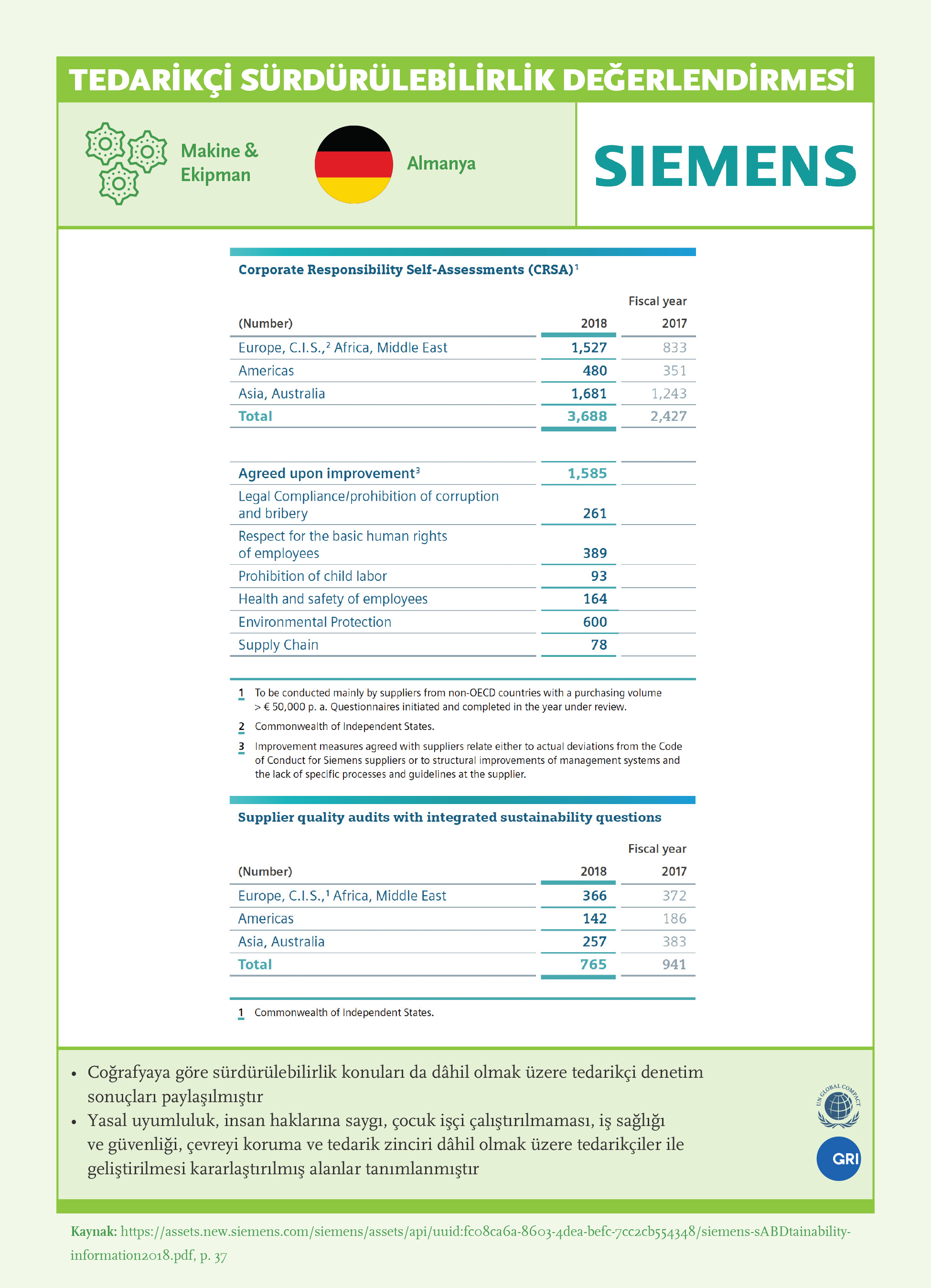

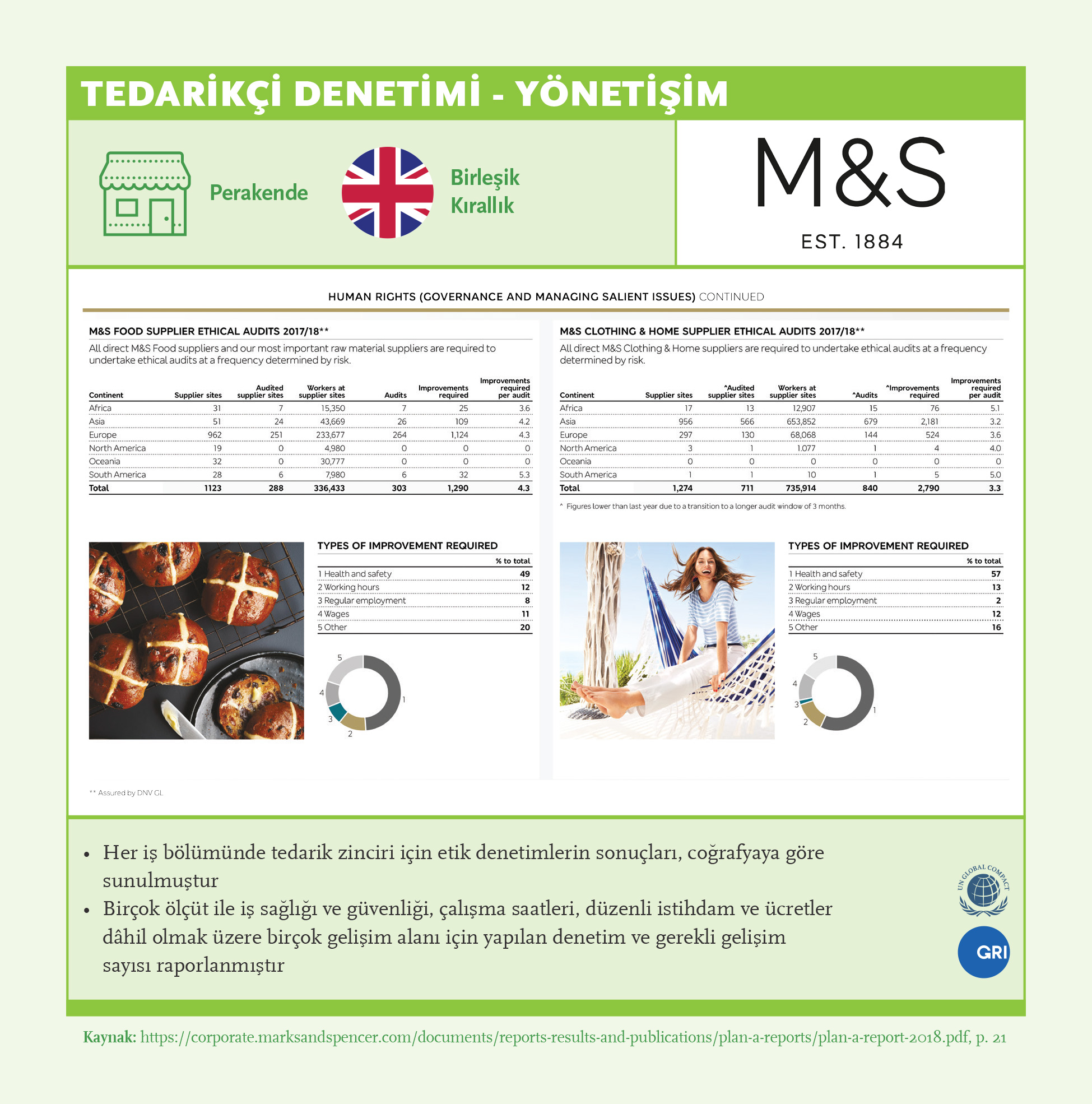

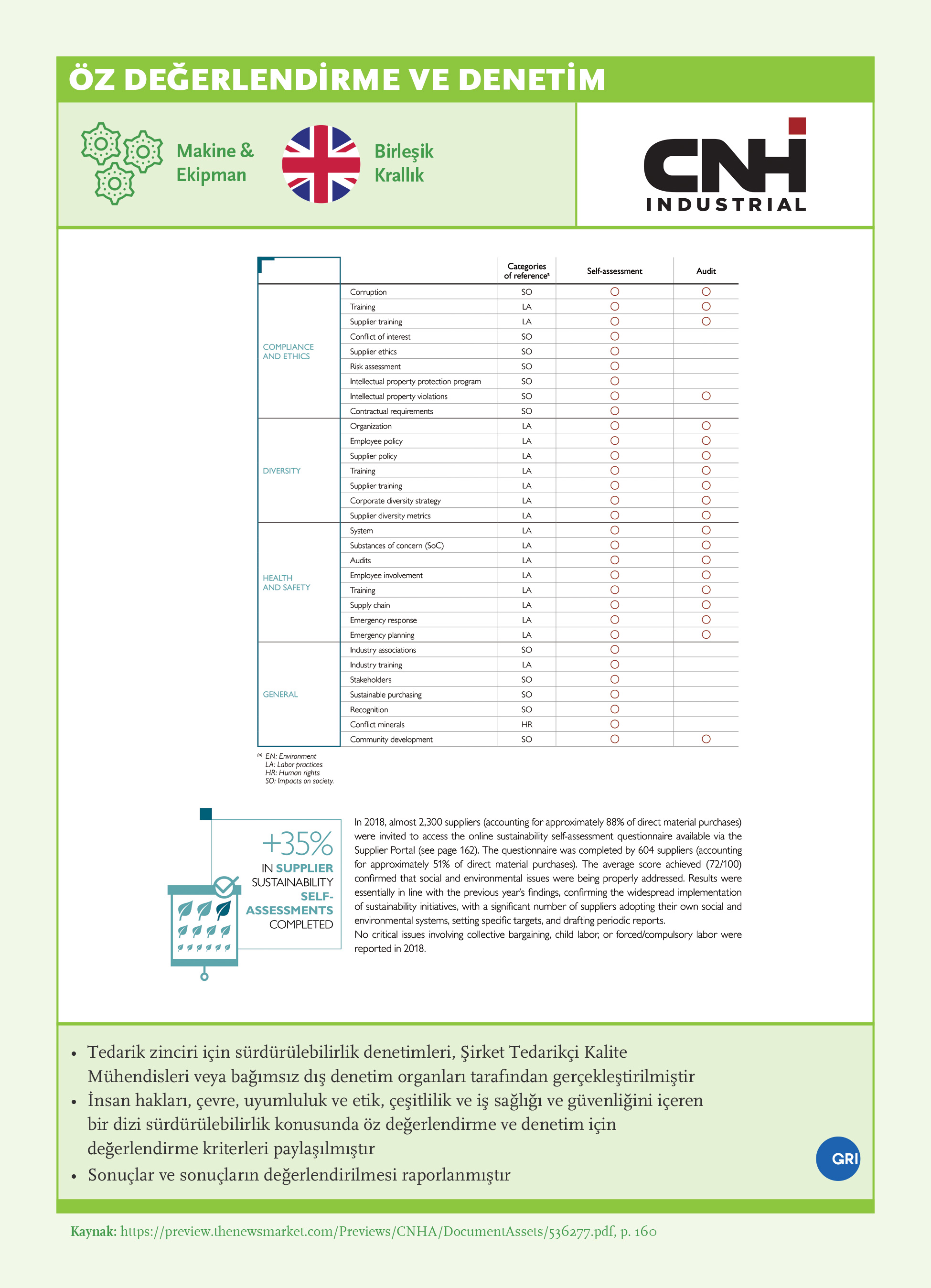

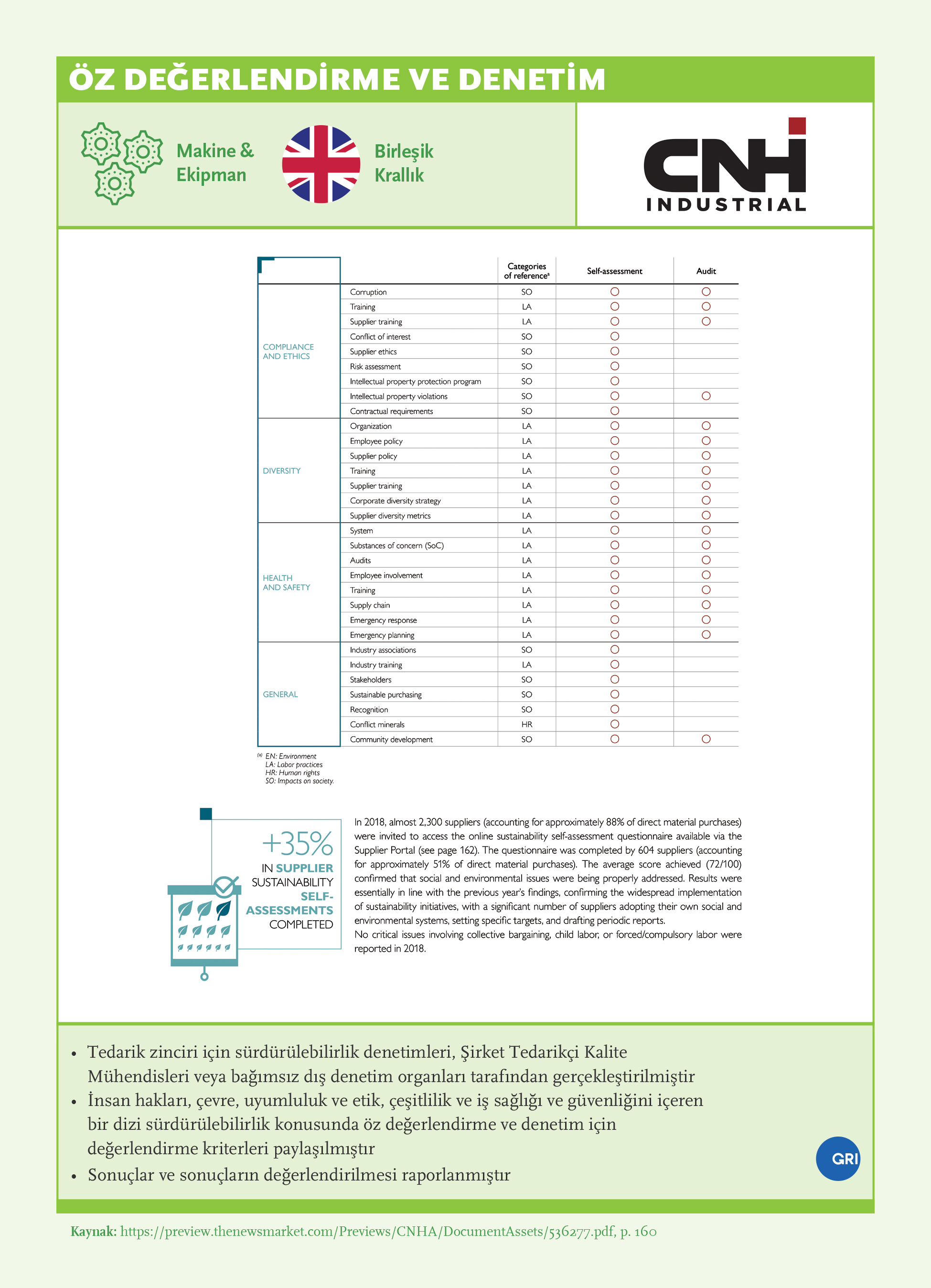

- 3Kapsamlı bir tedarik zinciri güvence süreci oluşturmak: Güvence süreci, tedarikçilerle ilgili çevresel, sosyal ve yönetişim ile ilgili konuları kapsamalı; öz beyan, bağımsız denetim ve riskli tedarikçiler için düzeltici işlem dâhil çeşitli yöntemler içermelidir. (Ör: Siemens, Marks & Spencer, Best Buy, CNH Industrial)

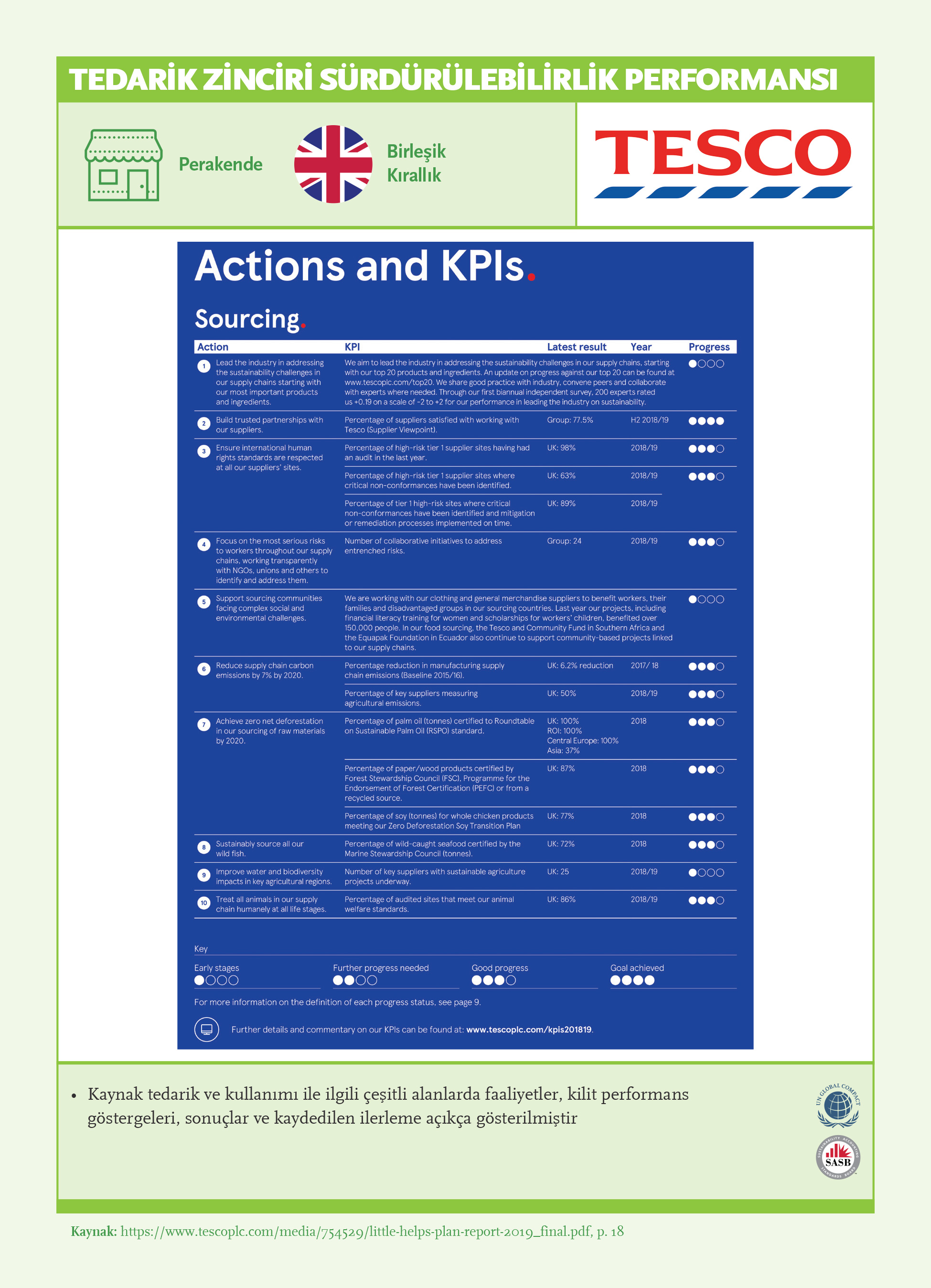

- 4Kilit performans göstergeleri ve hedefler belirleyerek hedeflere yönelik kaydedilen ilerlemeyi ölçmek: Performansı değerlendirip iyileştirmek için ise tedarikçiler hakkında daha detaylı raporlama yapılmalıdır. (Ör: Tesco, Gap Inc)

- 5Tedarik zincirini geliştirmeye yatırım yapmak: Kapsamlı bir sürdürülebilirlik stratejisi, eğitim ve iş süreci iyileştirmeleri dâhil olmak üzere tedarik zinciri geliştirmelerini de içerir.

- 6Tedarik zincirinde çevresel, sosyal ve yönetişim konularının denetimi için standartlar geliştirmek: Denetim sürecinde bir dizi standart geliştirip uygulamak için sektör içi iş birliğine gereksinim vardır. Better Cotton Initiative (Daha İyi Pamuk Girişimi) ve değer zinciri genelinde karbondioksit ölçümü yapmak, geliştirilebilecek standartlara örnektir.

Bulgular

Şirketler, tedarik zincirini kritik paydaşlar olarak tanımlar: Şirketlerin çeşitli paydaşlara yaklaşımını incelediğimizde, özellikle yakın ilgi gören paydaş gruplarından biri tedarik zinciridir. Küresel Sürdürülebilirlik Liderlerinin %84'ü tedarik zincirlerini paydaşları olarak tanımladı ve %70'i tedarik zincirleri için hedeflerini açıklamaktadır.

- Tedarikçi davranış kurallarının %85’i çevre, %88’i sosyal, %85’i ise yönetişim ile ilgili konuları kapsamaktadır.

- Tedarik zinciri güvence sürecinin %69’u çevre, %75’i sosyal, %75’i ise yönetişim ile ilgili konuları kapsamaktadır.

- Öte yandan bu şirketlerin yalnızca yarısından azı tedarik zinciri güvence sonuçlarını çevre (%29), sosyal (%31) ve yönetişim (%19) boyutları üzerinden paylaşıyor. Ayrıca şeffaflık konusunda gelişime açık noktalar bulunmaktadır.

- Şirketlerin yalnızca yarısı tedarik zinciri için çevresel, sosyal ve yönetişim ile ilgili hedefler belirliyor ve tedarik zinciri hakkındaki sonuçları paylaşmaktadır.

- Şirketlerin %61’i tedarik zinciri için güvence, %53’ü uyumluluk, %21’i sertifika, %17’si de üçüncü şahıs onay süreçlerinin sonuçlarını açıklamaktadır.

- Güvence süreçlerinin %77’si davranış kuralları veya öz beyanı, %65’i iç denetimi, %48’i üçüncü şahıs onayını, yalnızca %41’i ise sertifikaları içermektedir.

- Şirketlerin %51'i tedarik zincirleri için kapasite oluşturmaya yatırım yapıyor, %47'si yüksek riskli tedarikçiler için düzeltici eylemlere yer veriyor ve %35'i hak ihlali ve şikayetleri bildirmek için bir kanaldan bahsetmektedir.

İyi Uygulama Örnekleri

Öğrenme ve Gelişim

Sürdürülebilirliğin kurum kültürüne entegre olması, sürekli bir öğrenme ortamı gerektirir. Süreç ve sonuçlardan çıkarılan dersler, karar verme süreçlerini iyileştirmek, yetkinlik açıklarını kapatmak ve gerekli zihniyet değişikliklerini gerçekleştirmek için kullanılmalıdır. Söz konusu zihniyet değişiklikleri, eğitimler ve sürdürülebilirlik uygulamaları yoluyla şirket kültürüne entegre edilmelidir. Döngü boyunca öğrenme kültürünün sürekli olup olmadığını değerlendirmek için sürdürülebilirlik çalışmalarının performansında herhangi bir öğrenme ve iyileşme belirtisi olup olmadığına bakılabilir.

Yetkinlikler ve farkındalık ile ilgili açıkları kapatmak için yürütülen eğitim programları, çevresel, sosyal ve yönetişim ile ilgili konuları da (uyumluluk, bilinçsiz önyargı vb.) içermelidir. Organizasyon süreçleri hakkındaki gelişmeler; organizasyon gelişimi (çıkarılan derslerin oryantasyon, eğitim, terfi, ücret ve prim süreçlerine dâhil edilmesi), teşvik mekanizmalarında değişiklikler, iyileştirmeye ayrılan raporlama kaynakları, paydaş katılımının iyileştirilmesi ve şirket kaynaklarının yetersiz kalacağı alanlarda birlikte hareket etmeyi teşvik etmek gibi birçok süreci içerebilir.

Öneriler

- 1Öğrenme sürekli bir yolculuktur, öğrenme zihniyeti gerektirir: Sürdürülebilirlik, devamlı bir yolculuktur. Bu yolculuğun kalitesini artırmak için öğrenme zihniyeti ve kültürü esastır. Süreç ve sonuçlardan çıkarılan dersler, karar verme süreçlerini iyileştirmek, yetkinlik açıklarını kapatmak ve gerekli zihniyet değişikliklerini gerçekleştirmek için kullanılmalıdır. Söz konusu zihniyet değişiklikleri, eğitimler ve sürdürülebilirlik uygulamaları yoluyla şirket kültürüne entegre edilmelidir.

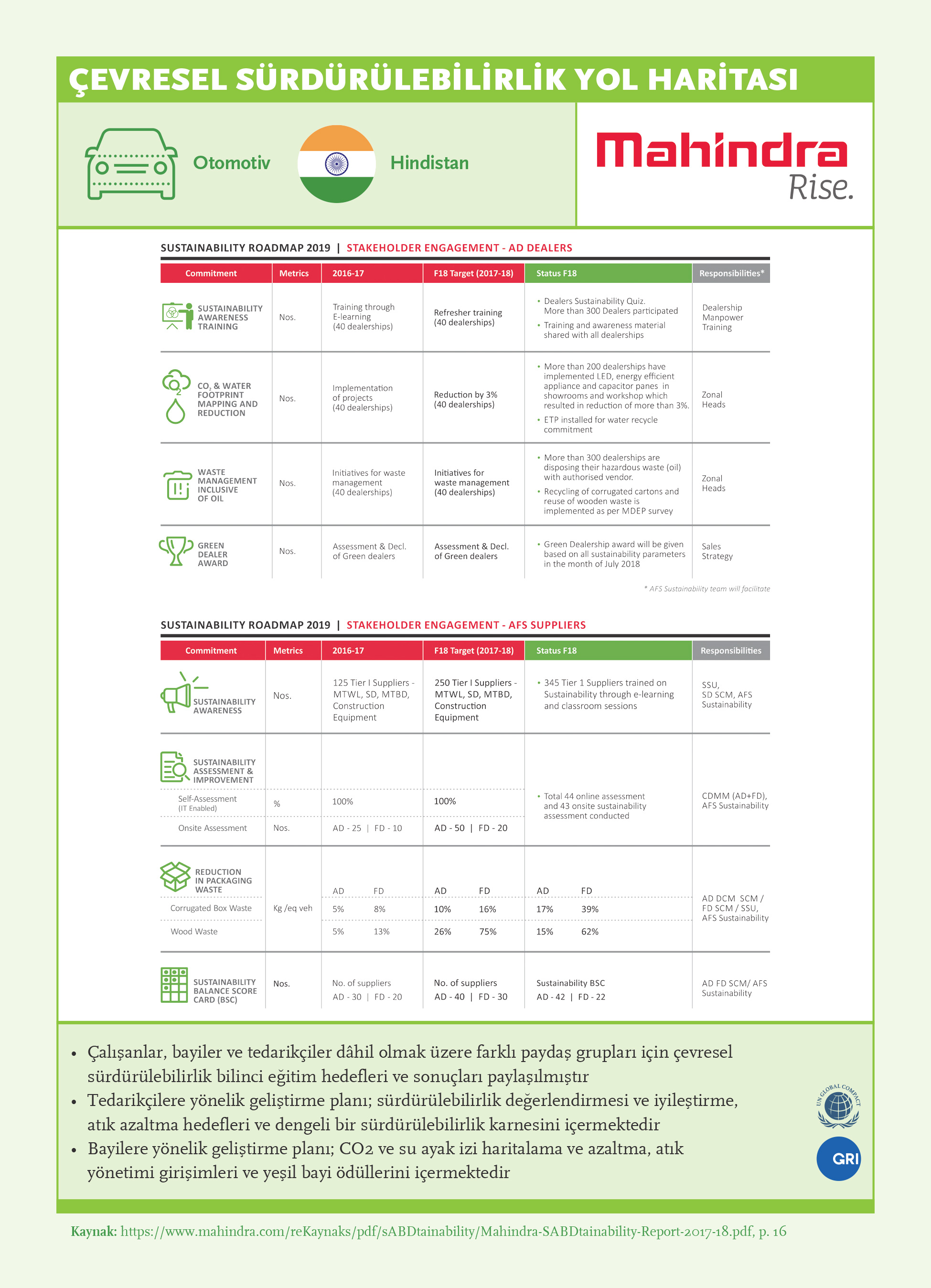

- 2İş gücünü çevresel, sosyal ve yönetişim ile ilgili sürdürülebilirlik konularında eğitmek: Eğitim girişimleri ilgili sürdürülebilirlik alanlarını (iklim değişikliği, bilinçsiz önyargı, uyumluluk) kapsamalıdır. (Ör: Mahindra & Mahindra)

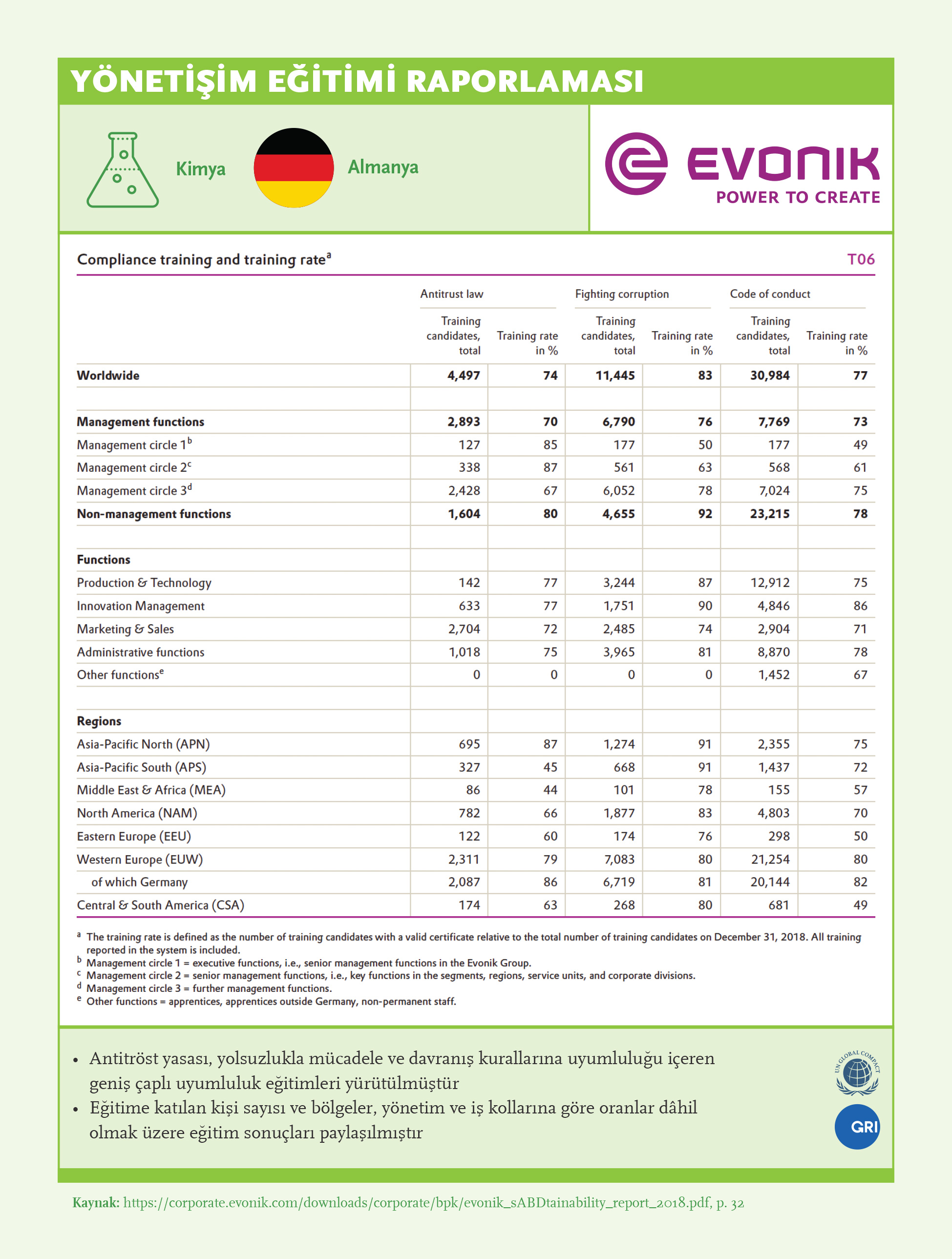

- 3Raporlama yaparken tüm coğrafya ve çalışan gruplarını kapsamak: Şirketin farklı düzeylerde ve coğrafi bölgelerde yaptıkları önemlidir, zira tüm organizasyon, sürdürülebilirliği bir iş yapma yöntemi olarak benimsemek için adım atmalıdır. Bu uygulamalarla ilgili ayrıntılı açıklamalar, yatırımcılara şirketin sürdürülebilirlik alanında insan kaynakları sermayesini geliştirmek için harekete geçtiğini işaret eder niteliktedir. (Ör: Evonik)

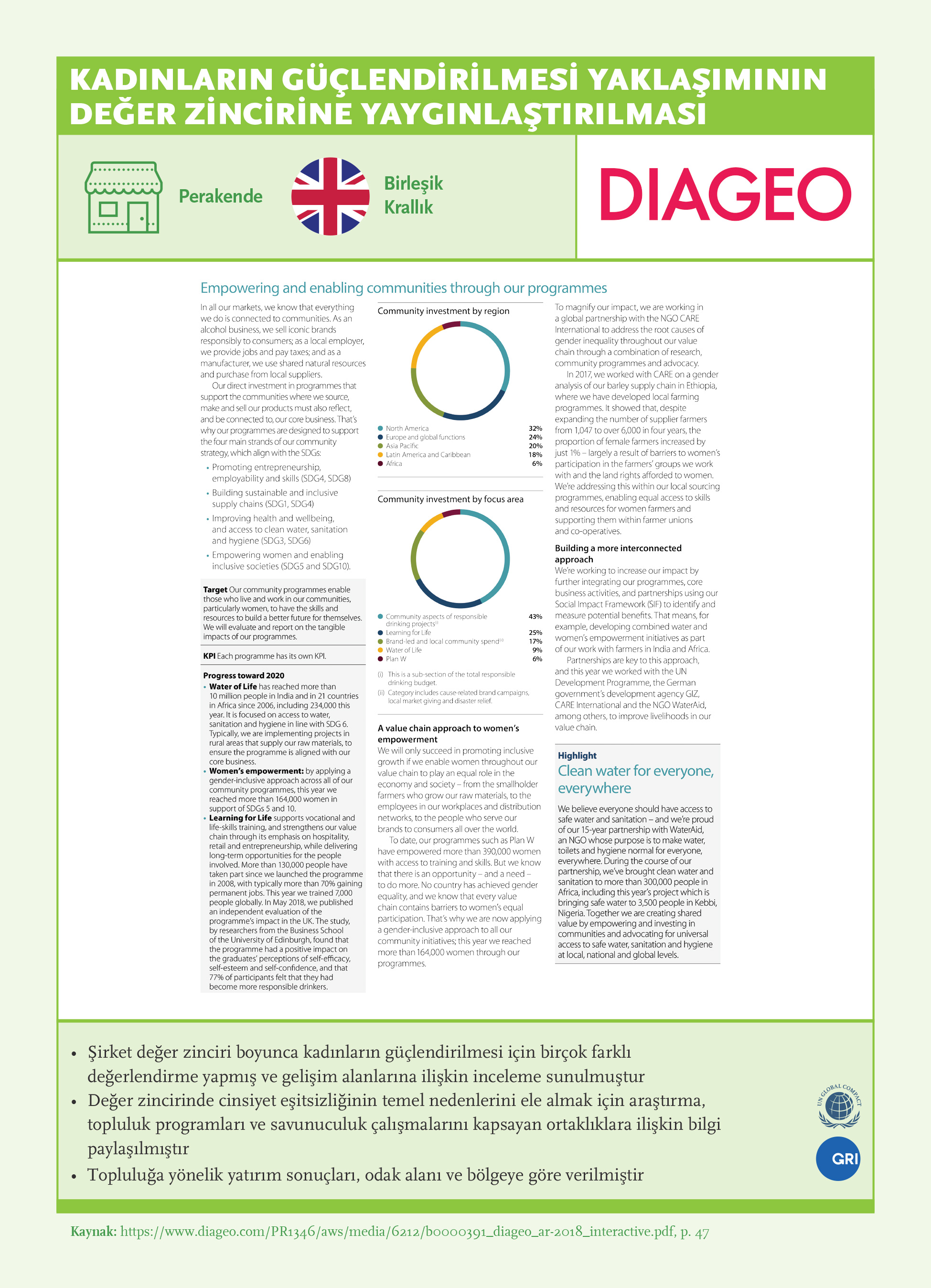

- 4Ekosistemde kapasite oluşturmayı düşünmek: Şirketler, eğitim ve eylem planlarının tedarik zinciri ve yerel topluluklar da dâhil olmak üzere geniş bir paydaş yelpazesini kapsamasını sağlamalıdır. (Ör: Diageo)

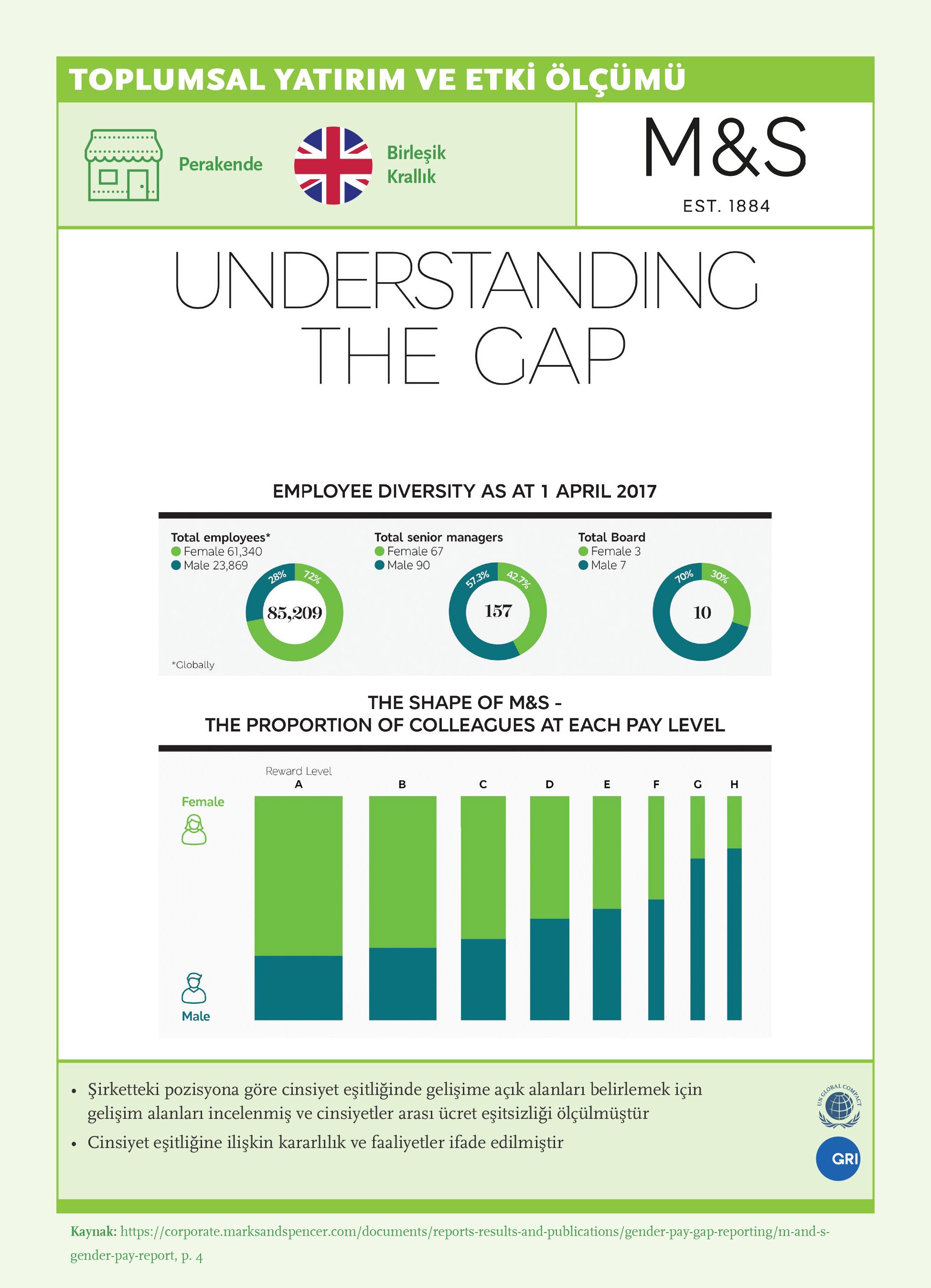

- 5Eksikleri gidermek için uygulanan düzeltici eylemleri paylaşarak sürekli gelişim için bir öğrenme döngüsü kurmak: En iyi uygulama örneklerinin sahibi olan şirketler, eksiklerini değerlendirme süreçlerini ve bu eksikleri nasıl kapatacaklarını açıklıyor. (Ör: Marks & Spender, Mondelez, CNH Industrial)

- 6Yayılım için yönetim kurulu düzeyinde liderlik ve gözetim sağlamak: Yönetim kurulları; şirketin sürdürülebilirlik gündeminin, öğrenmeyi ve sürekli gelişmeyi sağlamak amacıyla kültürün ve sistemlerinin ayrılmaz bir parçası olmasını sağlamalıdır.

- 7Çıkarılan dersleri, organizasyon süreçleri ve şirket kültürüne dâhil etmek: Bunun için, temel sürdürülebilirlik konuları tanımlanmalı ve stratejilere, politikalara, amaçlara ve ilgili sistemlere değer yaratma fırsatlarını değerlendirmeye çalışılarak dâhil edilmelidir.

Bulgular

Yetkinlik Geliştirme

Sürdürülebilirlik yönetiminin karmaşık yapısından dolayı kurumlar, sürdürülebilirlik planlarını devamlı bir öğrenme süreci ile hayata geçirmelidir. Bu süreç ise sürdürülebilirliği kurumun kültürüne entegre etmek için tüm paydaşları bünyesinde barındırmalıdır. İnsan hakları, ayrımcılığı ortadan kaldırmak, ürün ve çevre bilinci gibi hedeflere ancak tüm paydaşların ortak ekosistemde hareket ettiği bir dünyada ulaşılabilir.

Örneğin, tedarikçilerinizle aynı sorumluluk standartlarını benimsemediğiniz sürece doğru tedarik yöntemine sahip olmanız yeterli olmaz. Bu nedenle şirketlerin, tedarik zincirini ve/veya müşterilerini de eğitim programlarına dâhil etmesi gerekebilir. İyileştirme girişimlerinin tedarik zinciri, tüm organizasyon seviyeleri, coğrafyalar ve hatta toplumlar dâhil olmak üzere tüm ilgili paydaşları kapsayıp kapsamadığını öğrenme kriterinde değerlendirdik.

- Bulgulara göre şirketlerin %93’ü sosyal, %75’i yönetişim (uyumluluk), yalnızca %60’ı ise çevre ile ilgili sürdürülebilirlik eğitimi yürütüyor. %83’ünü iş sağlığı ve güvenliği eğitimlerinin oluşturduğu sosyal sürdürülebilirlik eğitimlerinin çoğu çalışanlara yönelik yürütülmektedir.

- Eğitim ölçütleri ve sonuçlarını raporlama konusunda gelişime açık noktalar bulunmaktadır. Bulgularımıza göre örneklemdeki şirketlerin %87’si sosyal, %58’i yönetişim, %46’sı ise çevre ile ilgili eğitimlerinin ölçüt ve sonuçlarını raporlamaktadır.

- İncelediğimiz raporların %84’ünde sosyal ile ilgili eğitimlerin sonuçları coğrafyalara göre verilmiştir.

- Toplum ile ilgili eğitimlerin sonuçları çoğunlukla yönetim kademesi (%75), bunu yanında ise topluluklar (%39) ve çalışanlar (%31) için verilmiştir.

- Tedarik zinciri ve faaliyette bulunduğu coğrafyadaki toplumlara yönelik eğitimlerin sonuçlarının paylaşımında özellikle yönetişim eğitimlerinde gelişime açık önemli noktalar bulunmaktadır. Kurumlar ve içinde bulundukları ekosistem arasında güven inşa etmek için şirketler, şeffaflık ve bulundukları çevrelerde gösterdikleri faaliyetleri geliştirmeye yönelik sorumluluk üstlenmelidir.

- Tüm paydaşlar için çevre ile ilgili sürdürülebilirlik eğitimlerinde sonuç paylaşımı çok kısıtlı miktarda (%25’ten az) yapılmıştır.

- Neredeyse tüm şirketler (%93), sürdürülebilirlik eğitimi yürüttüklerini raporluyor. Eğitimlerde en yüksek oranlar, %83 ile iş sağlığı ve güvenliği ve %73 ile liderlik gelişimi alanlarına ait. Öte yandan çeşitlilik ve kapsayıcılık (%67) ve paydaş katılımı (%50) eğitimlerinin oranı düşüktür.

- Küresel Sürdürülebilirlik Liderlerinin yalnızca %60’ı çevre ile ilgili sürdürülebilirlik eğitimi yürüttüklerini raporluyor. Eğitimlerde en yüksek oran, %40 ile sorumlu kaynak kullanımı alanına ait. Öte yandan doğal kaynak kullanımının yönetim ve verimliliği alanındaki eğitimin oranı %20’nin altında. Şirketler; iş güçlerini, yöneticilerini ve tedarik zincirlerini iklim değişikliği, enerji verimliliği, atık ve paketleme ile su bilinci alanlarında eğitmeye yatırım yapmalıdır.

- Örneklemimizdeki şirketlerin %75’i uyumluluk eğitimi yürüttüklerini raporluyor. Öte yandan şirketlerin yalnızca %42’si bu eğitimi tedarik zincirlerine vermektedir.

Yayılım

Sürdürülebilirlik hedeflerine ulaşmak için iş gücünü harekete geçirmek ve sürekli öğrenmeye dayanan düşünce tarzını şirketin tüm süreçlerine yansıtmak gerekir. Başarılı bir yayılım programının, çalışanlar ve tedarik zinciri üyeleri için etkili bir iletişim ve öğrenme çerçevesi oluşturmaya, kurumun sürdürülebilirlik standartlarına uymayanlar için yönerge ve çözümleri açıkça belirlemeye gereksinimi vardır. Organizasyon, sürdürülebilirlik konularını işe alım ve ücretlendirme politikaları ile tedarikçi belirleme süreçlerine uygun teşvik sistemleriyle birlikte dâhil etmeli ve yönetim bilgi sistemlerinin sürdürülebilirlik için öncelikli noktalarda yeterli, uygun ve doğrulanabilir veriler sağladığından emin olmalıdır.

Sürdürülebilirlik konusunda farkındalık ve sorumluluk, organizasyonun herhangi bir bölümüne devredilemez. Temeller tepede sağlam bir biçimde atılmalı ve buradan şirketin tüm yönlerine ve organizasyonun tüm düzeylerine aşılanmalıdır. Bu bütünsellik sağlandığında ise şirketin iş yapma prensipleri ve uygulamalarında vazgeçilmez bir unsur hâline gelmelidir. Sürdürülebilirlik; iç denetim sistemleri, dış incelemeler ve paydaş katılım süreçlerinde yer almalıdır. Uyumluluk gereksinimleri, işaretlenip geçilecek maddeler olarak değil, devamlı öğrenme olanakları olarak değerlendirilmelidir.

- Şirketlerin %76’sı eğitimlere göre harekete geçiyor, %76’sı gelişmeye ayırdığı kaynak miktarını paylaşıyor, fakat yalnızca %52’si sürdürülebilirlik konusundaki eylem açığının bir incelemesini paylaşıyor. Bu oran, yönetişim konularında %16 ve çevre konularında %10 olmak üzere çok daha düşük.

- Söz konusu açık, çoğunlukla çalışanlar bazında inceleniyor. Şirketlerin yalnızca %10’undan azı bu açık incelemesini coğrafyalar, tedarik zinciri ve toplumlar bazında paylaşıyor.

- Coğrafyalarla ilgili sonuç paylaşımı çok düşük seyrediyor. Şirketlerin çeyreğinden azı ayrılan eylem ve kaynakları, yalnızca %2’si de eylem açığı incelemesini paylaşıyor.

İyi Uygulama Örnekleri